海通姜超談債市大跌原因:經濟繼續承壓 下行拐點已現

發布時間:2023-08-18 19:51:53 來源:網絡投稿

摘 要

債市短期超跌。三大因素導致了債市在10月份的大幅調整:一是對經濟基本面超預期的擔憂;二是對金融監管加強的擔憂;三是美國經濟超預期、美債利率的大幅上行。我們認為,對于經濟基本面的擔憂過慮,從地產銷售、設備投資、庫存周期、出口等主要需求看經濟下行拐點已經出現;而從中美利差來看目前150bp已經接近歷史上限,調整足夠充分。唯有金融監管隱憂難消,新時代下貨幣政策難松,加強銀行同業融資的監管是大勢所趨,而銀行負債的萎縮會導致資產的相應收縮調整,流動性最好的國債最先受到傷害。

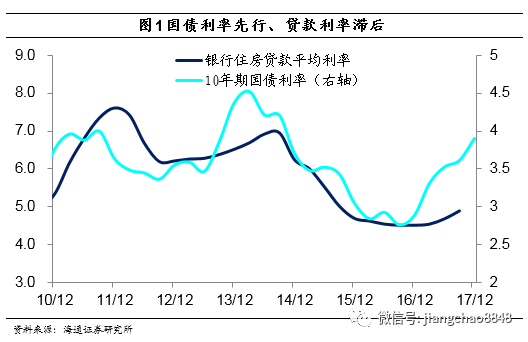

影響值得重視。由于10年期國債是長期利率的基準,其上行會帶動企業債利率上升,最后會帶動貸款利率上行,期間時差在半年左右。本輪國債利率的回升始于16年末,而17年6月份以后貸款利率開始明顯回升,而10月份長期國債的大幅調整意味著未來貸款利率仍有上行壓力,將對經濟持續形成沖擊。而10年期國債利率也是資本市場的基礎利率,其大幅上行意味著風險資產的流動性承壓。

債市跌過頭了,但影響剛開始——債市大跌的原因和影響分析(海通姜超等)

一、債市持續下跌

進入10月以來,債市持續下跌,截止10月30日,標志性的10年期國債利率達到3.92%,比9月末上升31bp,10年期國開債利率達到4.52%,比9月末上升33bp。10年期國債利率已經創下14年10月以來的3年新高,超過3.6%的歷史均值,離上一輪最高的4.7%只差80bp。

二、三大原因導致調整

本輪債市的大幅調整主要有如下三大原因:

首先是對基本面的擔憂

在10月16日,央行網站刊登了央行行長在G30國際銀行研討會上的發言,里面提到中國經濟上半年增速達到6.9%,下半年有望達到7%,市場擔心下半年經濟超預期,隨后債市收益率出現了持續的上行。

此外在10月份以來,有觀點認為18年通脹會大幅上行至2.5%-3%,也引發了對通脹超預期上行的擔憂。

閱讀全文