[債券新聞]利空因素消化 期債中長期看漲

發布時間:2023-08-18 19:51:53 來源:網絡投稿

提要

近期受流動性充裕、中美貿易戰引發市場避險情緒高漲等因素影響,期債延續反彈行情。隨著利空因素消化,期債中后期仍將上漲。

短期受一級市場供給壓力大增影響,期債高位振蕩。后期來看,為避免對股市等風險資產帶來額外壓力,央行更可能維持流動性相對寬松的操作。此外,全國兩會結束后管理層再次強調加強金融穩定發展委員會的統籌協調作用,后期監管對于市場的影響也將邊際轉弱。各方面因素正向有利于期債的方向轉變。整體看,后期隨著市場對于利空逐漸鈍化,期債中后期仍將上漲。

圖為國債期貨T主力合約走勢

經濟基本面延續韌性中長期利好債市

基本面方面,當前經濟表現出一定韌性,不過下行壓力猶存。最新公布的中國3月制造業PMI從上月低點大幅反彈,印證一季度中國經濟依然韌性良好。不過,去年四季度以后克強指數已脫離2016年底以來的高位,并持續回落,體現經濟走弱的拐點已經呈現。從中長期來看,地產、基建投資、消費以及出口均有較大下行壓力,后期經濟大概率轉弱。此外,歐元區國家PMI數據有明顯的轉弱跡象。對于美國來講,3月下旬開始的貿易戰影響將逐漸體現。短期內國內外環境復雜多變,經濟有一定的下行壓力,后期經濟的下行預期仍需一段時間的證實或證偽,當前理由不夠充分。整體看,基本面對于債市的支撐將逐漸顯現。

監管層強調監管協調后續影響邊際弱化

自從2016年下半年以來,我國去杠桿、防風險的強監管整體框架也基本形成。從債市去年以來的大跌可以看出,市場對于強監管的預期已經基本消化。金融穩定局的成立將對金融穩定和監管更具把握力度,未來市場只會更加規范化。規范化的市場環境也有利于貨幣市場流動性保持平穩,資金面也將在邊際上有所改善。此外,國務院副總理劉鶴調研一行兩會也再次強調加強金融穩定發展委員會的統籌協調作用,把握好節奏和力度,促進金融穩定健康發展。在貿易戰的影響以及加強監管協調的背景下,未來監管對市場的影響有限,很難再見去年3—4月以及今年年初那樣的沖擊。但這并不代表監管對市場的影響已經結束,只是時間點的早晚以及影響弱化而已。當然,有一點需要指出,那就是如果中美貿易戰持續反復,進而影響到實體經濟,那么監管對于市場可能會采取監管與呵護并行的態度。整體看,未來監管仍是主基調,但是其對于債市的影響邊際上在減弱。

后期資金面預期偏樂觀關注央行操作

3月下旬開始,在中美貿易摩擦爆發初期,資本市場心理承受能力較差,股票等風險資產大跌,但是未來的不確定性仍較大,資本市場脆弱。從這點來看,央行的貨幣政策短期更有可能維持流動性相對偏松的操作,不太會冒然收緊流動性。這主要是為了避免對股市等風險資產帶來更大壓力,也會使國內的流動性寬松窗口得到推后。后期如果貿易戰持續到美國11月的中期大選,其對市場的影響可能會有反復,需要對實體經濟所遭受的沖擊進行重新的評估,屆時貨幣政策可能會出現一定的預調微調。但是由于監管層助推去杠桿,表外資金回到表內,未來非銀資金的結構性矛盾仍然存在。

此外,從監管的層面看,自從2016年下半年以來,去杠桿、防風險的強監管整體框架也基本形成,市場對于強監管的預期已經基本消化。金融穩定局的成立將對金融穩定和監管更具把握力度,未來市場只會更加規范化。規范化的市場環境也有利于貨幣市場流動性保持平穩,資金面也將在邊際上有所改善。

流動性延續相對充裕局面

從長期來看,在超儲率維持低位、中性貨幣政策、嚴監管、去杠桿的背景下,央行流動性緊平衡的主要因素導致銀行資金融出意愿較低,非銀機構資金面壓力仍較大。對于2018年來說,經濟大概率延續今年韌性較強的勢頭,負債荒的局面仍然存在,未來貨幣政策大概率繼續維持中性基調,難以顯著寬松或者顯著收緊,力圖維持中性。

貨幣政策有平抑波動,防范系統性風險的需要,也不可能大幅的緊縮。從過去兩年的實踐來看,貨幣政策的操作越來越精細化。在2018年金融去杠桿, 表外回表內 的過程中,作為 不發生系統性風險 的底線守護者,央行的貨幣政策操作更具靈活性。目前看來,全球貿易摩擦和地緣政治風險的不確定性在2018年可能驟增,我們認為央行在制定和執行貨幣政策時可能會更全面考量國內外的各種風險因素。整體看,后期資金面將對債市形成有利支撐。

利率債一級市場供給有短期沖擊

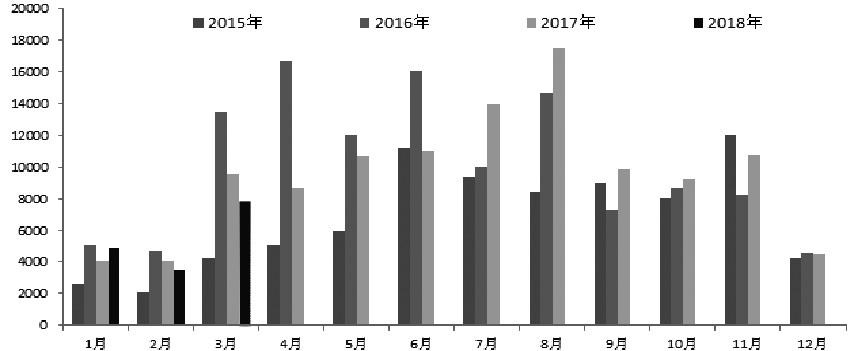

二季度利率債供給明顯放量,市場情緒開始發生邊際變化,短期對市場有一定沖擊。4月第二周開始,財政部將發行的國債單只規模由200億元大幅提高至450億元。此前公布的二季度國債發行計劃,共有21期。如果后面每期按450億元的規模發行,二季度附息國債總的發行規模為9450億元,較一季度的3400億元增加6050億元,較去年同期的6587億元增加2863億元。可見,二季度國債發行量將大幅增加。

除此之外,金融債和地方債的發行也將加速,二季度供給壓力將大幅上升。在短期沒有額外利好出臺的背景下,供給因素將對期債有短期沖擊。但是根據以往經驗,一級市場供給量大增只對短期市場有一定沖擊,中長期影響有限。同時,期債或可以短期回調作為中長線更好的入場點。

圖為2018年二季度利率債供給壓力

行情展望

中美貿易戰可能會延續到11月美國中期大選,其影響仍將反復,避險情緒仍利于期債上漲。此外,考慮到貿易戰的影響,資金面大幅收緊的概率較低,有望延續當前相對寬松局面。考慮到全國兩會結束后管理層再次強調加強金融穩定發展委員會的統籌協調作用,后期監管對于市場的影響將邊際轉弱。從節后部分高頻數據和開工來看,經濟確實表現出一定的下行壓力。但考慮到今年春節較晚,至3月底各項數據才可能恢復正常,因此經濟的下行預期仍需一段時間的證實。整體看,各方面有利于期債的方向轉變,后期期債仍將上漲。但短期鑒于資管新規等利空將落地,警惕落地后的短期沖擊。操作上建議,短期關注T1806合約回調至93—93.5區間逢低做多機會。

閱讀全文

![[債券新聞]山西福建9日共發行151億元地方債](http://img.jukan.net/file/pic/1.jpg)

![[債券新聞]踩空后基金經理態度反轉 “去杠桿”何以支撐債牛](http://img.jukan.net/file/pic/14.jpg)

![[債券新聞]信托債券承銷業務破冰 6家信托公司首獲資質](http://img.jukan.net/file/pic/9.jpg)

![[債券新聞]中美兩國應以建設性方式 解決雙邊經貿問題](http://img.jukan.net/file/pic/4.jpg)

![[債券新聞]天津軌道交通集團成功發行首單歐元綠色債券](http://img.jukan.net/file/pic/13.jpg)

![[債券新聞]安陽鋼鐵信用等級上調至AA](http://img.jukan.net/file/pic/12.jpg)

![[債券新聞]中美貿易摩擦成影響債市重要因素](http://img.jukan.net/file/pic/20.jpg)

![[債券新聞]深陷丹東港債券違約危機 丹東銀行“追債”超48億仍自身難保](http://img.jukan.net/file/pic/16.jpg)

![[債券新聞]土地出讓金是什么?土地出讓金如何計算?](http://img.jukan.net/file/pic/7.jpg)