海外避險(xiǎn)情緒升溫 關(guān)注黃金國(guó)債等品種

發(fā)布時(shí)間:2023-08-18 19:51:53 來(lái)源:網(wǎng)絡(luò)投稿

國(guó)際:疫情海外擴(kuò)散,全球市場(chǎng)擔(dān)憂加強(qiáng)。近期,日本、韓國(guó)、意大利、伊朗等地疫情擴(kuò)散加快,疫情在海外擴(kuò)散跡象明顯,此外,近期服務(wù)業(yè)PMI和日本經(jīng)濟(jì)數(shù)據(jù)等明顯回落,市場(chǎng)對(duì)經(jīng)濟(jì)擔(dān)憂有所增強(qiáng),黃金美元齊漲,30年美債利率下降至歷史新低,美股港股等下跌。

國(guó)內(nèi)經(jīng)濟(jì):1月金融數(shù)據(jù)超預(yù)期,企業(yè)復(fù)工進(jìn)度加快但整體比例不高。1月社融萬(wàn)億,高于市場(chǎng)預(yù)期的萬(wàn)億,前值萬(wàn)億(新口徑)。新增信貸萬(wàn)億元,預(yù)期萬(wàn)億元,前值萬(wàn)億元。M2同比增,預(yù)期,前值。從發(fā)電耗煤、螺紋鋼成交、旅客發(fā)運(yùn)量等指標(biāo)來(lái)看,企業(yè)復(fù)工進(jìn)度明顯加快,但整體比例不高。商務(wù)部預(yù)計(jì),今年1-2月中國(guó)進(jìn)出口增速回落;疫情對(duì)一季度外貿(mào)確存影響,但仍處于可承受范圍。

總體來(lái)看,上周宏觀層面主要有3個(gè)變化:

1. 釋放超預(yù)期穩(wěn)增長(zhǎng)信號(hào)。2月21日,政治局會(huì)議釋放穩(wěn)增長(zhǎng)信號(hào),“財(cái)政政策要更加積極有為,貨幣政策要更加靈活適度”。預(yù)計(jì)消費(fèi)和投資均會(huì)有相關(guān)政策支持,會(huì)議強(qiáng)調(diào)促進(jìn)消費(fèi)回補(bǔ)和潛力釋放,發(fā)揮好有效投資關(guān)鍵作用。整體來(lái)看,會(huì)議的基調(diào)較為積極,股市維持震蕩向上看法,債市短期有交易性機(jī)會(huì)(海外利率下行+降低存款基準(zhǔn)利率預(yù)期升溫),二、三季度有一定震蕩休整壓力。

2. 將適時(shí)適度降低存款基準(zhǔn)利率,堅(jiān)持房住不炒,房貸利率將基本不變。存款基準(zhǔn)利率有望降低,將降低銀行負(fù)債成本,有助于引導(dǎo)整體社會(huì)利率下行。如果落實(shí),將同時(shí)利好股市債市。

3. 海外避險(xiǎn)情緒升溫,市場(chǎng)擔(dān)憂疫情全球擴(kuò)散。近期,日本、韓國(guó)、伊朗等地疫情擴(kuò)散加快,意大利多地“封城”,疫情在海外擴(kuò)散跡象明顯,此外,近期服務(wù)業(yè)PMI和日本經(jīng)濟(jì)數(shù)據(jù)等明顯回落,市場(chǎng)對(duì)經(jīng)濟(jì)擔(dān)憂有所增強(qiáng),黃金美元齊漲,30年美債利率下降至歷史新低,美股港股等下跌。我們認(rèn)為疫情對(duì)全球經(jīng)濟(jì)影響可能較大,進(jìn)而對(duì)資產(chǎn)價(jià)格產(chǎn)生一定影響,黃金國(guó)債等品種短期可以對(duì)沖一部分潛在風(fēng)險(xiǎn),建議關(guān)注。

未來(lái)一段時(shí)期,需要關(guān)注的因素包括:疫情進(jìn)展,企業(yè)復(fù)工情況,全國(guó)兩會(huì)(3月下旬)。

一、海外情況

海外疫情擴(kuò)散。最新數(shù)據(jù)顯示,疫情在海外有擴(kuò)大趨勢(shì),意大利部分城市宣布“封城”,以色列宣布限制日韓飛機(jī)入境。

服務(wù)業(yè)PMI大幅回落,制造業(yè)PMI也出現(xiàn)回落。周五發(fā)布的數(shù)據(jù)顯示,2月Markit綜合PMI初值為,弱于1月前值5,跌入萎縮區(qū)間并創(chuàng)2013年10月以來(lái)最低。其中,服務(wù)業(yè)PMI初值為,弱于預(yù)期和前值的,是四年來(lái)首次跌入萎縮區(qū)間,制造業(yè)PMI初值為,低于預(yù)期的和前值,創(chuàng)六個(gè)月最低。受此影響,美股大跌黃金上漲。

日本經(jīng)濟(jì)數(shù)據(jù)明顯回落。受上調(diào)消費(fèi)稅等影響,四季度日本GDP同比數(shù)據(jù),從三季度的大幅下滑至,環(huán)比年化下滑,明顯低于市場(chǎng)預(yù)期。2月日本制造業(yè)PMI從下滑至,明顯回落。2月數(shù)據(jù)可能受到疫情負(fù)面影響。市場(chǎng)對(duì)日本央行寬松預(yù)期升溫,日元一周貶。

2月法國(guó)PMI不及預(yù)期,德國(guó)PMI好于預(yù)期,疫情對(duì)歐洲經(jīng)濟(jì)影響目前暫未明顯顯現(xiàn)。法國(guó)2月Markit制造業(yè)PMI初值,不及預(yù)期。德國(guó)2月制造業(yè)PMI初值,預(yù)期,前值。歐元區(qū)2月Markit制造業(yè)PMI初值,預(yù)期值,前值。

二、國(guó)內(nèi)經(jīng)濟(jì)與高頻跟蹤

1. 1月社融略超預(yù)期

1月社融萬(wàn)億,高于市場(chǎng)預(yù)期的萬(wàn)億,前值萬(wàn)億(新口徑)。新增信貸萬(wàn)億元,預(yù)期萬(wàn)億元,前值萬(wàn)億元。M2同比增,預(yù)期,前值。

核心觀點(diǎn):1月社融好于市場(chǎng)預(yù)期,主要?dú)w因?yàn)榭趶秸{(diào)整問(wèn)題,把國(guó)債和各種專(zhuān)項(xiàng)債等納入統(tǒng)計(jì)范圍,仍需重點(diǎn)關(guān)注余額增速,1月社融余額增速維持在,連續(xù)三個(gè)月持平,信用狀況基本穩(wěn)定。社融結(jié)構(gòu)來(lái)看,政府債券發(fā)行較多(1月政府債券凈融資7613億元,同比多5913億元),信貸增速不升反降。一個(gè)值得關(guān)注的信號(hào)是,信托貸款增加432億元,另一個(gè)需要關(guān)注的是M1回落至0%,顯示企業(yè)現(xiàn)金流有一定壓力。社融整體中性,對(duì)股債影響有限,考慮到疫情影響,以及最新央行貨幣政策執(zhí)行報(bào)告來(lái)看,有定力的穩(wěn)增長(zhǎng)仍是主基調(diào),社融以穩(wěn)中略升為主,大幅上升概率不高。

1月社融和貸款增速超預(yù)期,但增速平穩(wěn)。1月社融萬(wàn)億,高于市場(chǎng)預(yù)期的萬(wàn)億,前值萬(wàn)億,單月新增量較高歸因于口徑問(wèn)題。社融余額增速維持在,連續(xù)三個(gè)月保持不變。從下圖我們可以看到,社融增速非常平穩(wěn),最近幾個(gè)月幾乎沒(méi)有變化,而信貸增速還在下降。可見(jiàn),口徑問(wèn)題導(dǎo)致了社融增量,需要綜合評(píng)估。

社融結(jié)構(gòu):信貸增速回落,專(zhuān)項(xiàng)債等發(fā)行增加導(dǎo)致社融高企,信托貸款轉(zhuǎn)正同樣需要關(guān)注。(1)1月社融口徑的信貸萬(wàn)億,同比略回落。(2)1月非標(biāo)(委貸+信托貸款+未貼現(xiàn)票據(jù))1809億,超預(yù)期,之前幾個(gè)月都是負(fù)增長(zhǎng),分項(xiàng)來(lái)看,委托貸款減少26億元,信托貸款增加432億元,未貼現(xiàn)的銀行承兌匯票增加1400億元。(3)企業(yè)債券凈融資3865億元,同比少964億元;政府債券凈融資7613億元,同比多5913億元;非金融企業(yè)境內(nèi)股票融資609億元,同比多320億元。

中長(zhǎng)期貸款較強(qiáng)。1月中長(zhǎng)期貸款萬(wàn)億,同比多增加3000億,其中居民中長(zhǎng)期貸款增加7490億,同比增加500億,顯示房貸較高。企業(yè)中長(zhǎng)期貸款萬(wàn)億,同比增加2600億,說(shuō)明企業(yè)長(zhǎng)期需求較強(qiáng)。不過(guò)中長(zhǎng)期貸款余額增速,有所回落。

M2增速和M1增速回落,其中M1降至零增速。1月末,廣義貨幣(M2)余額萬(wàn)億元,同比增長(zhǎng),比上月末低個(gè)百分點(diǎn),與上年同期持平;狹義貨幣(M1)余額萬(wàn)億元,與上年同期持平,同比增長(zhǎng)0%,分別比上月末和上年同期低個(gè)和個(gè)百分點(diǎn);流通中貨幣(M0)余額萬(wàn)億元,同比增長(zhǎng),當(dāng)月凈投放現(xiàn)金萬(wàn)億元。

趨勢(shì)來(lái)看,由于穩(wěn)增長(zhǎng)發(fā)力,專(zhuān)項(xiàng)債提前大量發(fā)行,社融增速預(yù)計(jì)短期維持平穩(wěn),但基數(shù)較高,預(yù)計(jì)整體維持在之間。

2. 高頻數(shù)據(jù)跟蹤

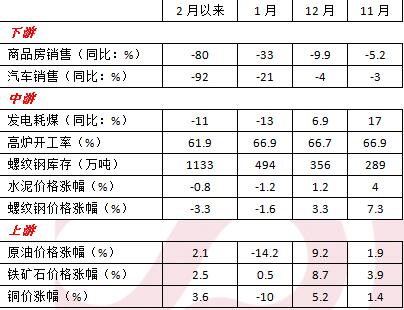

下游:商品房銷(xiāo)售回落,汽車(chē)銷(xiāo)售低迷。2月前15天,30城商品房成交面積同比-80%,主要受春節(jié)與疫情影響,1月同比-33%,12月同比,11月同比為。2月前16天,乘用車(chē)零售同比-92%,1月同比-21%,12月同比為-4%。

中游:發(fā)電耗煤回落,螺紋鋼庫(kù)存升,高爐開(kāi)工率降。2月前21天,發(fā)電耗煤增速-11%,1月同比-13%,12月同比為,11月同比為17%。高爐開(kāi)工率降至。螺紋鋼庫(kù)存升138萬(wàn)噸至1133萬(wàn)噸。

上游:原油漲,銅微漲,鐵礦大漲。上周,布倫特原油漲%至美元,LME銅漲,LME鋅跌%,LME鋁跌。鐵礦大漲。

通脹:菜價(jià)平穩(wěn),豬價(jià)上漲。春節(jié)后,蔬菜價(jià)格平穩(wěn)運(yùn)行,豬價(jià)大漲,通脹壓力仍大。

重點(diǎn)高頻數(shù)據(jù)追蹤(2月23日更新)

注:商品房銷(xiāo)售指30大中城市,螺紋鋼庫(kù)存含上海全部倉(cāng)庫(kù),原油價(jià)格為布倫特原油。此外,商品房銷(xiāo)售,同統(tǒng)計(jì)局公布的月度全國(guó)數(shù)據(jù)背離,高頻數(shù)據(jù)當(dāng)前僅作方向性參考。

貨幣:資金利率降,10年國(guó)債收益率降,人民幣貶。(1)上周R007均值下降4BP至,DR007均值持平于2%。(2)中國(guó)10年國(guó)債收益率下行至5%。(3)人民幣離岸匯率貶至。

三、大類(lèi)資產(chǎn)跟蹤

股市:美股大跌。上周,道指跌,標(biāo)普500跌,納指跌,英國(guó)富時(shí)100跌,德國(guó)DAX指數(shù)跌,法國(guó)股指跌,恒指跌,恒生中國(guó)企業(yè)指數(shù)跌,上證指數(shù)漲。

債市:美債利率繼續(xù)大降。上周,美債利率降低12BP至,10年德債利率降3BP至-3%。

匯市:美元升,人民幣貶。上周,美元指數(shù)漲,日元貶,歐元升,英鎊貶,人民幣離岸匯率貶至。

大宗:原油漲,銅微漲,黃金大漲。上周,布倫特原油漲%至美元,LME銅漲,LME鋅跌%,LME鋁跌。現(xiàn)貨黃金漲至1643美元。

閱讀全文

相關(guān)文章