超6億中國人使用互聯網理財,但國民為何普遍缺乏財商素養?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

“隨著我國人均收入水平的大幅提高,中國已經進入老百姓(51.000, 1.20, 2.41%)投資理財意識覺醒的年代。”中國社會科學院金融研究所研究員、國家金融與發展實驗室副主任彭興韻在7月18日舉辦的國民財商教育論壇中稱。

據彭興韻提供的數據,截至2021年5月末,我國居民的儲蓄存款余額已超過98萬億元。截止今年6月末,我國二級市場中以散戶為主導的股票總市值已達86萬億元,證券投資基金凈值超過22萬億元,債券余額超過120萬億元。

但是,與數字金融科技的深度和發展速度相比,國民決策自主、風險自擔的投資理念尚未完全形成,消費者金融素養有待進一步提高。

在中國互聯網金融協會副秘書長朱勇看來,金融科技為消費者帶來便利的同時,也給消費者權益保護帶來挑戰,與此同時,消費者自身暴露的金融素養的欠缺也日益凸現。

國民為何缺乏財商素養?

“我們從小到大所接受的教育里面,實際沒有所謂的財商或所謂的金融知識教育,這是很長時間以來的空缺。”爾灣科技創始人、啟牛學堂CEO李鵬稱,“但其實金融是融入我們生活中的,如果缺乏相關知識,經常面臨著很多不知名的誘惑和風險。”

清華大學五道口金融學院博士生導師、QKL研究中心副主任施展認為原因在于兩方面:

一是,無法在投資理財中為自己制定一個比較合情合理的目標。

施展舉例,比如投資一個帶有信用風險的債券類產品,合理的目標應該是承諾的收益率減預期違約損失,而我們要控制減少的是非預期違約損失,這個目標很多人在投債券類理財產品時沒有搞清楚。

二是,即使定了一個很明確的投資目標,在實踐中往往忘卻了自己的投資目標和規劃。

他例舉了MG曾經的一項調查,讓投資小白在一開始投資基金的時候,先寫下自己的投資目標準則。一年后,詢問那些投資凈虧損的用戶,是否需要把你的基金經理給炒了,90%的人說是的;但當他們重新查看自己制定的投資目標,50%的人說不應該怪基金經理。

“即使制定了合理的投資目標,在實踐過程中,能否很好遵循這個目標,也是國民財商很重要的一個組成部分。”施展稱。

從行業角度看,李鵬表示,“中國的金融行業已經發展多年,如今的金融產品及服務非常豐富,這里面也有很多的機會和風險,但就像剛才說的用戶其實看不到,他也看不懂,這個時候迫切需要一個中間橋梁。”

在李鵬看來,提供財商教育的機構首先要有足夠的專業度。

“但是早在多年前,不論是金融機構還是民營機構都做過這個事,為什么此前沒有做到很大的市場模式?”李鵬認為,用戶聽不懂或者不喜歡是一大原因。“如果說專業就能解決問題的話,我們給用戶一本《經濟學原理》就好了。”

因此,財商教育的內容還要有趣。李鵬例舉了理財直播,“以前線下可能是主要的教學方式,但是現在用戶都在刷抖音,我們的上課體驗能不能做得跟用戶在抖音上一樣地簡單愉快,像脫口秀一樣有趣,讓他看了以后不愿意走?”

這類財商教育機構正在不斷涌現。

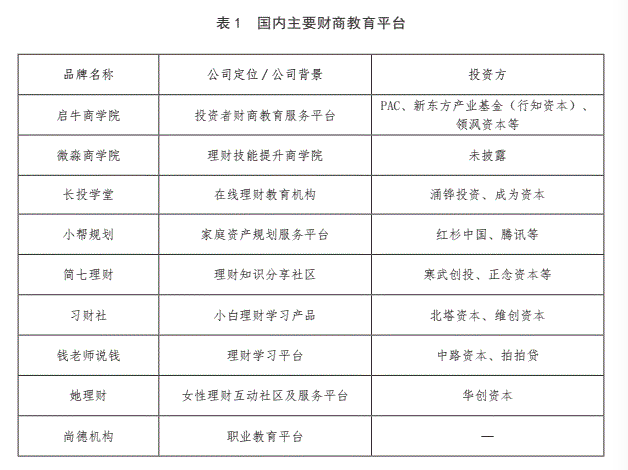

據今年1月社科院發布的《國民財商教育白皮書(2021年)》,目前共有1萬余家“理財教育”、“理財培訓”相關企業。2019年,市場新增“理財教育”、“理想培訓”相關企業近2000家,較10年前增長了800%。其中包括啟牛商學院、微淼商學院、長投學堂等。

圖片來源:《國民財商教育白皮書(2021年)》

圖片來源:《國民財商教育白皮書(2021年)》

《白皮書》稱,盡管受疫情影響,2020年上半年理財教育相關企業注冊量較2019年同期相比少有下降,但總體上升趨勢不會改變。據《法制日報》援引專家預測,財商教育將是一個達到百億級規模的藍海市場。

“財商教育的存量市場已經很大,而且增量市場也在保持高速增長。”李鵬稱,用過互聯網理財的用戶數已達6.1億人,股民超過1.8億,基金用戶數達到6.1億,證券APP達1.29億,這其中包括余額寶以及很多的金融機構、證券類APP都在提升滲透率。

對于當前消費者數字金融素養面臨的幾大挑戰,朱勇提到,消費者數字金融的需求旺盛、底數較大、而且構成復雜。

根據《第47次中國互聯網發展狀況調查報告》,截止去年底我國網民規模已占據全球網民1/5左右,構成全球最大的數字社會,五年增長43 .7%,網民規模達9.89億。其中觸網一年以下的網民增長主體,由青年群體向未成年和老年群體轉化。

朱勇指出,截至去年底,我國金融類APP類下載總量已達到806億次,相比去年3月份的670億下載量,增加24.5%。

以上數據說明,一方面消費者數字金融需求在持續擴大;另一方面,未成年和老人群體陸續觸網,金融教育的覆蓋成本提高,精準施教的難度也加大。

“數字金融產品盡管是令人依賴的數字產品,降低了門檻,但其背后的金融專業性及復雜性并沒有降低,對消費者特別是長尾客戶金融素養要求不降反升,更加需要消費者進一步增強金融數據的敏感性和隱私保護意識。”朱勇稱。

此外,一些不法分子打著創新的旗號,對消費者實施欺詐。朱勇提到,目前我國網民群體中青年學生占比最多,占21%,校園貸、虛假理財投資等網絡金融詐騙類案件,暴露出消費者金融常識的缺乏。

閱讀全文