100萬每年能夠帶來的收益有多少?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

如果有100萬,很多人覺得吃利息就足夠養老了。實際上,遠遠趕不上繳納社保養老靠譜。

100萬每年能夠帶來的收益有多少?

目前來看,100萬元如果放到銀行定期存款,大銀行的利率一般在3.3~3.575%之間。

如果我們購買三年期大額存單,利率能夠達到3.85~4.2625%。

如果我們購買國債,電子式儲蓄國債按年付息,三年期利率是4%,五年期利率是4.27%。

一些地方性中小銀行的存款利率能達到5%以上。

銀行理財產品,3~5年期長期產品,收益率能夠達到4~5%。

貨幣基金,收益率只在2~2.8%之間。

債券基金,收益率能達到5~6%或者更高,但有風險。

股票型基金,2019年1~4月份收益率在20~30%。可是會虧本的,不適合做養老資產配置。

平均來看,100萬元每年能夠帶給我們4~5萬元的收益,按照5年期國債4.27%收益率計算,一年收入4.27萬元,每月3558元。

問題在于,這個收入是每年恒定不變的。經濟社會在不斷發展,這一部分收入肯定每年都在貶值。

養老保險繳費和待遇

目前來看,參加基本養老保險,一般指的是職工基本養老保險。是通過自己參加靈活就業人員參保的方式繳納,不過沒有一次性補繳,只能按月繳納。

2018年青島市單繳養老保險,每月按照60%最低基數繳納是637元。如果按照100%基數繳費可以達到1061元。如果按照300%基數繳納,每月是3183元。

實際上每年繳費,都是以上年度社會平均工資為繳費基數來核定上限的,如果我們始終按照100%的繳費基數繳費,幾乎每年繳費錢數都會增長8~10%以上。

如果按照每年8%的工資增長速度,15年以后我們的工資水平將是現在的3.17倍。

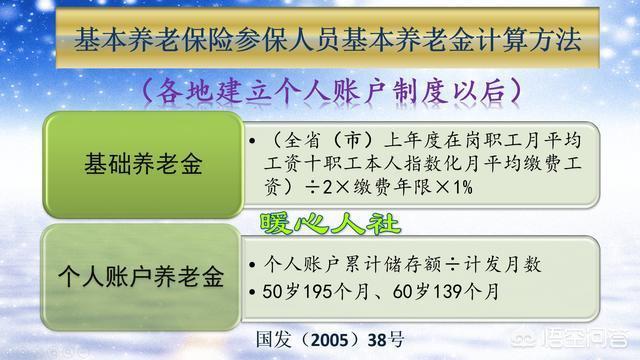

按照全國統一的基本養老金計算公式,我們基礎養老金跟社會平均工資相掛鉤。如果個人賬戶記賬利率能夠達到社會平均工資的增長率,實際上個人賬戶養老金也可以跟社會平均工資相掛鉤。

2016年以來,個人賬戶記賬利率由國家統一發布,2016年是8.31%、2017年是7.12%、2018年是8.29%,也確實差不多。

通過計算,繳費15年能夠領取25.36%的退休上年度社會平均工資。如果繳費30年,能夠領取50.72%的社平工資。

青島市2017年的社會平均工資是5309元,15年后將能夠達到16,800元。如果漲上30年會不會漲到四五萬元一個月呢?當然可能性不大,畢竟我國經濟體量越大,增長的速度就會越大,大家的工資增幅也會放緩。只是跟社會平均工資掛鉤很劃算。

十五年后退休待遇就能夠達到4270元,一年5萬多元。而這15年繳費大約需要繳費40萬元左右。

用不了八年就可以拿回來本金。實際上退休以后,每年養老金還會增長,平均增長速度這些年是5~6%。

總體來看,繳費15年我們退休只需要七八年就可以拿回本金,以后拿的都是利息。按照我們人均壽命76.7歲計算,肯定是穩賺不賠的,不少女同志是50歲退休。2012年人社部表示我國人均退休年齡只有53歲。

提前去世什么待遇?

有的人就喜歡抬杠,萬一參保沒多久就去世了咋辦?那繳上了養老保險不會虧嗎?

虧不虧,相當于當事人來說。當事人已經去世了,肯定虧呀,但是一切都沒有意義了。我們要保障的是未來可能性待遇,這才是保險的真諦。

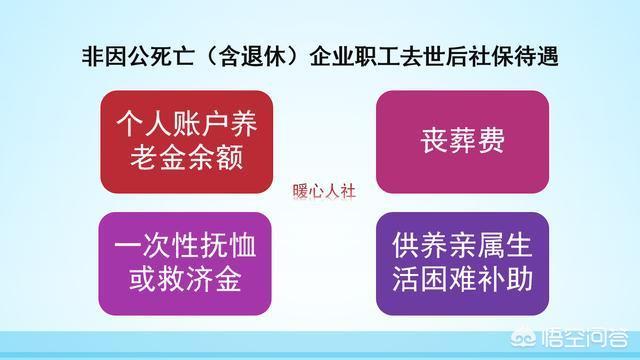

實際上參保人去世之后,是有不少待遇的。山東省有4部分待遇:個人賬戶養老金余額、喪葬費、一次性撫恤救濟金、供養親屬生活困難補助。

如果退休了,就可以享受以上4部分。如果沒有退休,供養親屬生活困難補助應當由用人單位承擔,自己繳費就沒人落實了。

如果繳費不足15年,一次性撫恤金和救濟金按照整年數的1/15發放。相應待遇是10個月的社會平均工資。

通過上述計算我們可以得知,100萬元如果我們繳納養老保險的話,還能至少剩60萬元,以此作為養老保險補充不是更好嗎?也能夠應對各種疾病和支出。

閱讀全文