如何不斷提升家庭財(cái)富的蓄水池?

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

人的一生雖然漫長(zhǎng),但能產(chǎn)生財(cái)富的階段卻很有限。在有限的時(shí)間內(nèi),盡最大程度為自己、父母、孩子謀劃一份美好的生活,是每一個(gè)家庭的向往和追求。

01人生的財(cái)富蓄水池

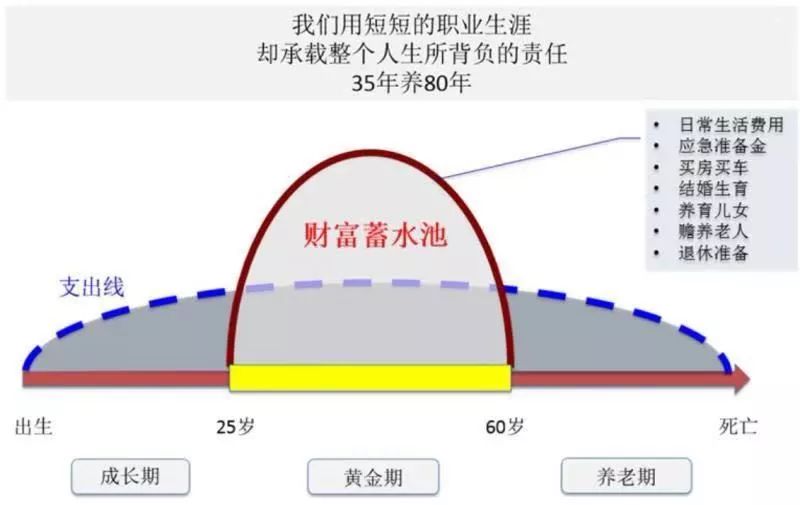

從收支角度講,每個(gè)人的生命周期都由兩條曲線構(gòu)成,收入曲線和支出曲線,主要經(jīng)歷三大階段:成長(zhǎng)期、黃金期、養(yǎng)老期。

成長(zhǎng)期:從0歲開始到25歲,我們往往支大于收,在父母的保護(hù)下長(zhǎng)大,我們所有的生活費(fèi)用、教育費(fèi)用都靠父母承擔(dān);

黃金期:隨后邁入25歲,雖然開始收大于支,但又要陸續(xù)完成人生中的幾件大事,買車買房、結(jié)婚生育、養(yǎng)兒育女等等,然后贍養(yǎng)老人、退休準(zhǔn)備,都需要提前規(guī)劃;

養(yǎng)老期:60歲之后,我們開始步入退休年齡,個(gè)人養(yǎng)老、醫(yī)療開支急劇攀升。

不論在哪個(gè)階段,我們都離不開衣食住行,人生是一個(gè)持續(xù)的消費(fèi)過程。但我們掙錢的時(shí)間是有限的,只有25歲到60歲這段奮斗期。這段時(shí)間我們通過工作收入、理財(cái)收入賺的錢,扣除各種支出,剩下來的盈余就構(gòu)成了我們的“財(cái)富蓄水池”。

02 如何讓蓄水池的水位線不斷提升?

要想讓蓄水池的水位線不斷提升,就要盯好收入和支出。

一個(gè)人再有本事,有兩大風(fēng)險(xiǎn)也是抵擋不住的,一個(gè)是疾病,另一個(gè)是意外。如果不幸發(fā)生在我們身上,不但收入減少,還給財(cái)富儲(chǔ)水池開了兩個(gè)閥門。我們積累的財(cái)富就會(huì)不斷地流失。除了購(gòu)買保險(xiǎn)減少意外事件沖擊生活以及控制不合理支出以外,我們需要拿更多時(shí)間和精力來關(guān)注收入的增加,只有這樣才能提升財(cái)富蓄水池的水位線。

目前中國(guó)人勞動(dòng)性收入居多,理財(cái)收入尚不高,甚至還有人理財(cái)虧損,其實(shí)要做好科學(xué)理財(cái)實(shí)現(xiàn)財(cái)富保值增值,必須調(diào)整思維,采用更科學(xué)、更穩(wěn)健的投資理念,如資產(chǎn)配置。

資產(chǎn)配置是未來中國(guó)新中產(chǎn)必備的科學(xué)投資方法。它通過將大類資產(chǎn)科學(xué)地進(jìn)行組合,通過時(shí)間復(fù)利,獲取穩(wěn)健的收益,這是一種越來越廣泛受到關(guān)注的風(fēng)險(xiǎn)管理辦法和投資策略。

資產(chǎn)配置既是一門科學(xué),也是一門藝術(shù),專業(yè)的事情,還是交給專業(yè)機(jī)構(gòu)吧。

閱讀全文