[債券新聞]債市:追漲性價比低 警惕預期差

發布時間:2023-08-18 19:51:53 來源:網絡投稿

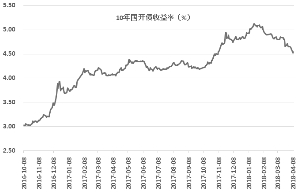

十年期國開債中債到期收益率走勢

本報記者 王姣

清明假期后債券市場延續暖勢,4月9日,10年期國債收益率跌破3.70%,刷新近半年新低,其自1月中旬以來的下行幅度已達26BP,10年期國開債收益率同期更下行了60BP。但在當前的收益率水平上,還能否追漲?綜合機構觀點來看,當前債券市場環境已明顯好轉,利率上行空間有限,若基本面、資金面保持平穩,監管協調推進,長端利率可能仍有10-30BP的下行空間,但短期來看,監管新規落地在即,二季度供給沖擊到來,目前利率缺乏進一步下行的動力,需關注經濟、流動性、監管等因素是否會出現預期差,保持久期中性并尋找結構性機會是更好的選擇。

債市 春暖花開

自1月下旬開啟的這一輪債市多頭行情仍在延續。清明假期后首個交易日(4月8日),10年期國開債收益率大幅下行8BP至4.52%,下行幅度為3月23日以來最大;當日10年期國債收益率下行2BP至2.70%位置,9日進一步下行至3.6959%,刷新了2017年10月13日以來新低。至此,10年期國債收益率已從1月份3.96%的高位下行了26BP;10年期國開債收益率下行幅度更達到60BP,創下了本輪債券熊市以來持續時間最長、漲幅最大的一輪反彈,行情漲勢凌厲以至于許多投資者沒來得及 上車 。

復盤這一輪行情,資金面超預期寬松被視為債市走強的前提和關鍵。

今年一季度資金利率中樞和流動性溢價大幅回落,以R007、R014為代表的短端利率中樞大幅下行72BP和73BP,代表金融機構中期資金成本的Shibor 3M和NCD 6M利率也顯著回落51BP和75BP。此外,反映市場對未來資金面預期的 IRSFR007-FR007 利差壓縮30BP。國泰君安固收首席覃漢點評稱,資金面寬松和流動性溢價的修復成為一季度債市大漲的關鍵因素。

2月以來,銀行間市場資金面出人意料的寬松,R007加權利率已回到2017年一季度時水平。2月以來債券收益率的下行固然受到黑色系商品價格下行、貿易摩擦等因素的影響,但資金面寬松是絕對前提。 天風證券固收首席孫彬彬表示。

當然,除資金面寬松外,監管進入相對真空期,一季度債券供給較少,而季節性配置需求較旺,以及商品價格大幅回落、貿易摩擦加劇等也助推了這一輪行情,成為債市上漲的催化劑。

利率仍有下行空間

經過近一個季度的反彈修復,年初以來債券市場的悲觀氛圍已明顯消退。

從我們路演的感受來看,投資者目前對債市并不悲觀,甚至已經開始逐步轉向牛市思維。 中金公司指出,債市從利空堆積逐步轉向利空減少、利多增加。

中金公司稱,去年債券收益率大幅上升主要是融資需求保持旺盛,但資金供給明顯收緊帶來的供需缺口拉大所致。但今年來看,融資需求在各種政策限制下已經開始減弱,包括居民杠桿開始受到抑制,房地產和城投平臺的融資也受到更多約束,而央行放松狹義流動性的情況下,廣義流動性雖然仍偏緊,但M2沒有繼續明顯下滑,供需缺口開始縮小。加上美元利率快速上升以及中美貿易摩擦給全球經濟帶來了更多不確定性,經濟基本面的弱化也抑制利率進一步上升,包括近期美國國債收益率也沒有繼續上升甚至有所回落。

海通證券(600837,股吧)姜超團隊指出,這一輪債券牛市持續性強,因為不是靠央行 放水 ,而是靠壓縮影子銀行、規范政府舉債、抑制居民加杠桿,融資需求回落帶來利率下降,利率降得慢但更可持續。數據顯示,從2017年10月到2018年2月,代表全社會融資需求的社會融資總量余額增速從13%降至11.2%,2017年11月至2018年2月的新增社會融資總量同比減少1.2萬億元,其中表外融資同比減少1.9萬億元。

據天風證券固收首席孫彬彬測算,如果未來1-2個月央行仍然維持當前資金面狀態,在6月美聯儲加息之前政策利率也不再變動的話,那么10年期國開債收益率還有10BP-30BP下行空間。當然,上述評估的前提是當下資金面確實是新階段央行的合意狀態,以及市場對貿易摩擦的理解尚未轉到通脹預期的角度上。

中泰證券齊晟團隊認為,考慮到基本面的穩健性,雖然避險因素短期驅動收益率急速下行或將帶來未來收益率的上行調整,但只要流動性的修復信號不出現逆轉,收益率修復式下行的趨勢不會出現明顯反復,現在可對比去年四季度初的利率水平,長端利率有10BP-30BP空間。

在當前的市場環境下,不少機構對后市利率繼續下行仍抱有期待,這也與不久前中金公司3月份市場調查的結果—— 投資者對利率債和高等級信用債的偏好大幅上升 相呼應。

閱讀全文

![[債券新聞]信托債券承銷業務破冰 6家信托公司首獲資質](http://img.jukan.net/file/pic/3.jpg)

![[債券新聞]中美兩國應以建設性方式 解決雙邊經貿問題](http://img.jukan.net/file/pic/12.jpg)

![[債券新聞]天津軌道交通集團成功發行首單歐元綠色債券](http://img.jukan.net/file/pic/9.jpg)

![[債券新聞]安陽鋼鐵信用等級上調至AA](http://img.jukan.net/file/pic/4.jpg)

![[債券知識]綠色債務融資工具注冊中的常見問題小貼士](http://img.jukan.net/file/pic/10.jpg)

![[債券新聞]土地出讓金是什么?土地出讓金如何計算?](http://img.jukan.net/file/pic/20.jpg)