[債券新聞]【光大固收】轉債策略:絕對價格VS溢價率

發布時間:2023-08-18 19:51:53 來源:網絡投稿

近期重點報告

利率債

【光大固收】社融下滑,企業需求有所回暖

【光大固收】易綱行長的 最佳策略 會是什么?

【光大固收】金融開放砥礪前行,我們見證!

【光大固收 | 深度】弟兄們,上刺刀了!

【光大固收】進入民間版的SDR

【光大固收】又加了5bp—對OMO加息的點評

【光大固收】市場的分歧

【光大固收】應該加倉么?

【光大固收】是什么決定了利率-2018年利率債投資策略

【光大固收】解鎖LCR+LMR困局

【光大固收】經濟工作會議的三連問

信用債

【光大固收】控制人內幕交易,公司會受多大影響?

【光大固收】貿易摩擦對大豆產業鏈的影響

【光大固收】房企信用分化新格局

【光大固收】2017年產業債評級下調原因及展望(下游) ——評級調整系列專題之四

【光大固收】永續債,贖回還是存續?

【光大固收】流動性漩渦中的海航

【光大固收】2017年產業債評級下調原因及展望(中游)——評級調整系列專題之三

【光大固收】城投平臺資產劃轉與并購重組特點分析

【光大固收】2017年產業債評級下調原因及展望(上游) ——評級調整系列專題之二

【光大固收】2017年主體評級調整概況 ——評級調整系列專題之一

【光大固收】2018年信用風險防控要點

【光大固收】非標指標透視行業再融資壓力

【光大固收】2018年民企償債壓力圖譜——信用周報

可轉債

【光大固收】溢價率策略下,轉債的收益如何?

【光大固收】單一策略下,轉債的收益如何?

【光大固收】堅守權重券

【光大固收】繼續關注轉債標的:金融+周期

【光大固收】情緒修復,轉債機會在大盤、高彈性標的

【光大固收】論銀行轉債的估值

摘要

近期我們陸續發布《單一策略下,轉債的收益如何》與《溢價率策略下,轉債的收益如何》討論轉債在絕對價格與溢價率策略下收益與波動水平,本文意在結合上述兩策略給出更進一步的投資策略

樣本區間:2004年1月1日~2017年12月31日期間內所有退市可轉債,共108只轉債標的,并取個券周均值為分析單元;

基本策略:絕對價格策略下,不同價位窗口買入;溢價率策略下,不同的轉股溢價率窗口買入;一直持有至高位賣出;若價位未漲至指定賣出窗口,則持有至最后賣出。

2個主要指標:年化收益率、成本回撤率;

4個價格買入窗口:105元以下、105~120元、120~130元、130元以上;

4個溢價率買入窗口:10%以下、10%~30%、30%以上;

4個賣出窗口:120~130元、130~140元、140~150元、150元以上;

收益率:

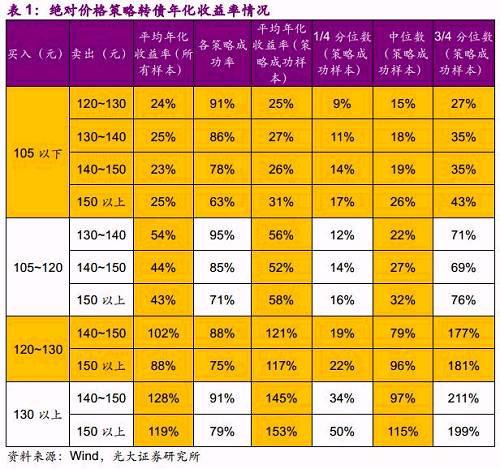

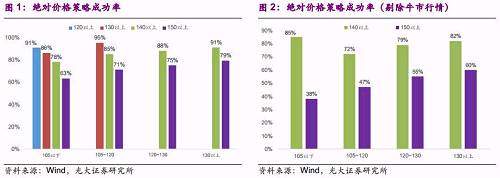

策略成功率:提高買入價位有益于策略成功率的提升,但賣出價位一旦超過150元會顯著壓制策略的可行性,整體來看買入價位在130元以下、賣出價位在150元策略成功率較高。溢價率策略成功率穩定在80%以上。

年化收益率:絕對價格來看,隨著買入價位的不斷提高其策略所獲年化收益率也在不斷的上升。溢價率的角度來看,隨著溢價率買入窗口的不斷下沉,對應策略所獲得的收益率明顯得到提升。

轉債規模:不論從絕對價格還是溢價率角度,中盤券往往可以獲取更高的年化收益率。

結論:在 120以上買入中盤券、 130~150區間賣出可以獲得相對較高收益,若買入溢價率低于 1 0 %,有助于收益率的提升。

回撤率:

整體來看:絕對價格策略來看,120以下買入時,成本回撤率會隨著買入價位的提高而逐步提高;120以上買入時,成本回撤率會隨著買入價位的提高而逐步下降。溢價率策略來看,買入溢價率越高則成本回撤率越大。但是,兩策略下,賣出價格越高其對應的成本回撤率越高。

規模來看:對于小盤券,兩策略的成本回撤率基本穩定在6%以下;兩策略中,中盤券對于成本回撤率最為敏感,隨著買入價位與溢價率改變成本回撤率變化明顯。大盤券受買入價位與溢價率的影響也比較顯著,但弱于大盤券。

風險提示:權益市場大幅調整風險;地緣政治風險。

1、年化收益率

1.1、絕對價格策略

下載APP 閱讀本文更深度報道 絕對價格策略的成功率:上述不同的買入賣出策略的成功率在63%至95%區間內,其中105~120元區間買入并130以上賣出的策略成功率最高在95%以上。 在買入價位固定的情況下,賣出價位越高,則該策略的成功率越低。由于轉債最后絕大多數轉股的特性,從105以下買入120~140區間賣出成功率較高在90%附近,即使140以上與150以上賣出的成功率也在78%、63%并不低。

但若剔除牛市行情(07.1~07.9與14.11~15.5)的影響,105以下買入150以上賣出的成功率則銳減至38%,顯然在非牛市行情下此策略成功率較低。仔細分析不同買入價位并140以上或150以上賣出案例,在剔除牛市行情樣本之后,140以上賣出成功率基本未受影響,而150以上賣出的成功率下滑明顯,下滑幅度基本在30個百分點。因此,賣出價位150以下的策略成功概率較高可行性較高,而賣出價位在150以上則成功率較低,需權益市場的配合方才有可能獲得較高的收益。

值得注意的是,在賣出價位固定的情況下,隨著買入價位窗口的上提,對應策略的成功率也越高。以150元賣出為例,105以下買入成功率在63%,而130以上買入成功率在79%,顯然,越低的賣出買入價差該策略的成功率也隨之提升。

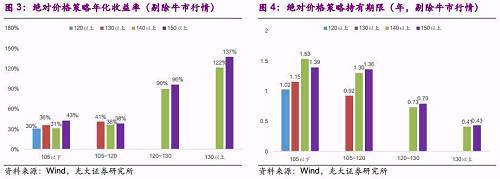

絕對價格策略的年化收益率:顯然,隨著買入價位的不斷提升,年化收益率明顯得到增加,不過持有期限的縮短是主要因素。以150元賣出為例,130以上買入的平均年化收益率是105以下買入的三倍,收益差異明顯;但130以上買入的持有期限僅為105以上買入的三分之一,持有期間急劇縮減造成了年化收益率的抬升。

另外,絕大多數150元以上成功賣出的轉債基本在牛市行情內達成,這也造成其年化收益率的激增。值得注意的是,當轉債價格達到一定高位如130元左右時,轉債基本已觸發強贖行情從而帶動轉債短時間內繼續上行。從130以上買入、在150以上賣出的平均年化收益率最高且能達到153%,部分個券如華西轉債年化收益率可以達到659%。因此,牛市與強贖行情也是造成130以上買入所獲年化收益率大幅提升的原因。

閱讀全文

![[債券新聞]一季度CPI同比上漲2.1% 通脹延續平穩態勢](http://img.jukan.net/file/pic/16.jpg)

![[債券新聞]多方學者批評 美國貿易保護舉措 違反世貿組織原則](http://img.jukan.net/file/pic/13.jpg)

![[債券新聞]大摩強收益債券](http://img.jukan.net/file/pic/4.jpg)

![[債券新聞]信托債券承銷業務破冰 6家信托公司首獲資質](http://img.jukan.net/file/pic/9.jpg)

![[債券新聞]中美兩國應以建設性方式 解決雙邊經貿問題](http://img.jukan.net/file/pic/7.jpg)

![[債券新聞]安陽鋼鐵信用等級上調至AA](http://img.jukan.net/file/pic/10.jpg)

![[債券新聞]中美貿易摩擦成影響債市重要因素](http://img.jukan.net/file/pic/19.jpg)

![[債券新聞]深陷丹東港債券違約危機 丹東銀行“追債”超48億仍自身難保](http://img.jukan.net/file/pic/20.jpg)