[債券新聞]利率市場化“回表”,影響怎么看?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

【天風研究·固收】孫彬彬 唐笑天

摘要:

近期媒體關于存款利率上浮幅度可能調整的報道集中出現,利率市場化是否重新歸來?若如此,對整個金融市場與資管行業格局都將帶來深遠影響。

事實上過去數年間,國內市場已經由銀行理財等存在 剛性兌付 的資管產品實現了利率市場化,我們可以稱之為 表外利率市場化 。這一模式存在資金鏈條過長、未得到有效監管、積聚了系統性風險等問題,因而在2016年開始的金融監管推進中成為監管規范的重點領域。

此次如果以大額存單、存款利率上限逐步放開作為標志的利率市場化歸來,將是典型的 表內利率市場化 。我們認為這將真正構成拆解影子銀行體系的基礎,為表外資產回表提供可能,同時也將深刻影響到大資管行業。作為一個長期過程,投資者無需過度擔憂其對資金面、利率水平的影響,其推進節奏本身將受到市場條件的影響,而更應側重于觀察其對市場格局的沖擊。

近期媒體關于存款利率上浮幅度可能調整的報道集中出現,利率市場化是否重新歸來?若如此,對整個金融市場與資管行業格局都將帶來深遠影響。

銀行理財已經實現了表外利率市場化

目前報道的細節尚有較多分歧,但大致可以推測以存款或大額存單利率逐步上浮為標志的利率市場化進程將重新推動。據證券時報報道, 4月12日,市場利率定價自律機制機構成員召開會議,討論關于放開商業銀行存款利率自律上限事宜 。路透社報道稱 央行擬允許商業銀行適當提高存款利率的浮動上限,按銀行的規模分批進行 。至4月14日,財新報道稱央行是根據不同類別銀行分別一定程度放寬大額存單利率上限,并非放開全部存款利率。

大額存單往往是存款利率市場化的最開始階段。如果報道屬實,利率市場化將重新歸來,對整個金融市場與資管行業格局都將帶來深遠影響。

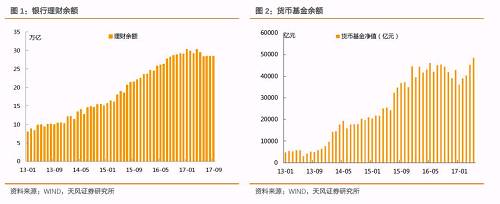

之所以說 歸來 ,原因是近10年來,伴隨著銀行理財規模的快速發展,國內已經事實上完成了利率市場化。由于銀行理財在相當大程度具備 剛性兌付 屬性,并且在2016年在規模上處于猛烈擴張狀態,并且監管程度相當大程度上弱于表內資產,所以銀行理財已經是銀行體系所能提供的較高水平的競爭性利率。加之銀行理財的門檻普遍為5萬元,也相對不高,所以可以認為銀行理財收益率是絕大多數主體可以觸及的競爭性利率,從性質來看,這就是利率市場化的標志。

這一過程中貨幣基金、信托產品等也起到了較大的推動作用,但考慮到規模差異、影響面,銀行理財是這一輪表外利率市場化的主要推動力。

然而這一具有明顯表外特征的利率市場化的結果并不算政策合意狀態:銀行理財作為資管產品但普遍具有了剛性兌付的特征,并不符合 資產管理 的本源含義。并且由于以資管產品的形式存在,事實上規避了存貸款業務的各類金融監管(當然也需要接受部分資管產品的相應監管,但整體相對更松)。

閱讀全文

![[債券新聞]央行:下調部分金融機構存款準備金率 以置換中期借貸便利](http://img.jukan.net/file/pic/11.jpg)

![[債券新聞]國開行19日招標五期金融債](http://img.jukan.net/file/pic/16.jpg)

![[債券新聞]信托債券承銷業務破冰 6家信托公司首獲資質](http://img.jukan.net/file/pic/13.jpg)

![[債券新聞]安陽鋼鐵信用等級上調至AA](http://img.jukan.net/file/pic/17.jpg)

![[債券新聞]中美貿易摩擦成影響債市重要因素](http://img.jukan.net/file/pic/5.jpg)

![[債券知識]綠色債務融資工具注冊中的常見問題小貼士](http://img.jukan.net/file/pic/9.jpg)

![[債券新聞]土地出讓金是什么?土地出讓金如何計算?](http://img.jukan.net/file/pic/10.jpg)