工齡工資占比過高合理嗎?

發布時間:2023-08-18 17:51:00 來源:網絡投稿

是指在養老金計算的時候繳費年限占的比例過高是否合理?

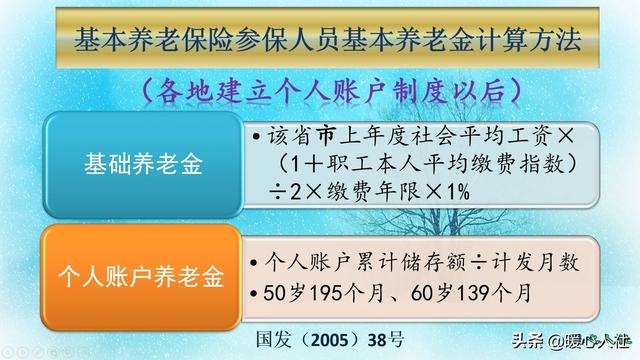

養老金計算是一個較為復雜的系統,現在參加養老保險的年輕人基本養老金的計算公式主要包括兩部分,基礎養老金和個人賬戶養老金,具體計算公式如下:

基礎養老金比較

基礎養老金如果按照60%的社保繳費基數繳費一年,可以領取0.8%的退休上年度社會平均工資的基礎養老金。

因此,如果是按照60%基數繳費40年,基礎養老金是領取32%的社平工資。

可是當繳費基數是300%時,基礎養老金只能夠領取2%的退休上年度社會平均工資,領取32%需要16年300%基數繳費。實際上差距還是蠻大的,如果300%基數繳費40年,可以領取80%的社平工資。

從這個比較上講,300%基數繳費是60%基數繳費的5倍,但是待遇卻是60%基數的2.5倍。

從基礎養老金角度講,盡管60%基數繳費養老金待遇較為劃算,但總體來看還是更高基數繳費的養老金更高一些。

盡管繳費年限長、繳費基數低養老金有可能比繳費基數高、繳費年限短待遇高,但是這種情況出現的概率是比較小的。

個人賬戶養老金的比較。

個人賬戶養老金的高低,跟繳費年限長短沒有關系,主要跟個人賬戶里的余額有關。

大家都是按照繳費基數的8%記入個人賬戶,這是相對公平的。盡管養老金的記賬利率相同,但是決定個人賬戶養老金高地的因素還是繳費基數。

同一個繳費年度,300%基數繳費個人賬戶養老金,肯定是60%基數繳費的五倍。

當然由于過去我們養老保險個人賬戶制度的不完善,出現過一些養老保險個人記賬利率不高的情況,但是2016年以來都是由國家統一公布個人賬戶記賬利率,一直在7%~8%以上,還是相當不錯的。

養老金的增長比較。

退休以后,養老金會年年增長,確保養老金的購買能力水平基本穩定。

但是,養老金的增長,基本上都會按照定額調整、掛鉤調整、適當傾斜三種方式進行。定額調整貫徹的是人人公平的原則,掛鉤調整分為按繳費年限掛鉤和按養老金金水平掛鉤,傾斜調整是針對高齡老人和艱苦邊遠地區傾斜照顧。

總體來看,在養老金調整的時候,確實養老保險繳費基數影響待遇的作用可能小了一些,國家更關注的是按工齡(繳費年限)調整。

不過相對而言,養老金高,繳費年限相同、年齡相同的情況下,增加的養老金更多一些的基本原則是沒有變的。

養老金調整是大家減小社會收入水平差距的一項重要做法,會促進大家退休待遇更加公平。

綜述

我們國家在養老金計算和養老金調整中確實有不少措施,更注重于養老保險繳費時間和工齡的作用,但是也沒有忽視繳費基數高低的作用。如果是博士生養老保險繳費基數高的情況下,即使他繳費只有二三十年,養老金等于也不見的會比繳費40年的低收入水平的勞動者低。

閱讀全文