4.75%利率優惠結束,貸款市場在收緊嗎?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

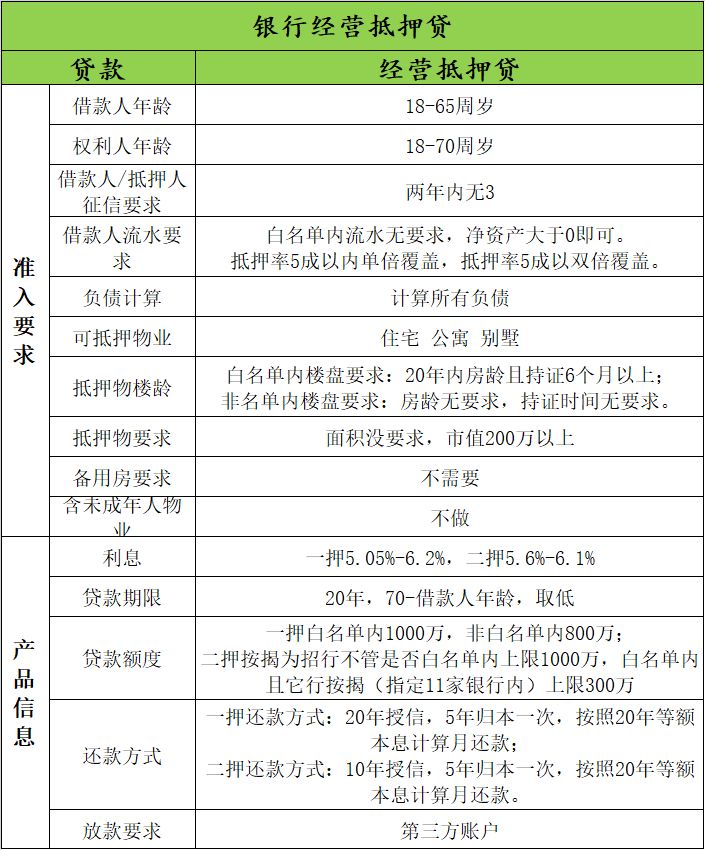

今年3到9月,我們服務客戶最多的產品是利率的抵押貸

這個產品最大的優勢就是:利率低。

9月底,的利率優惠結束了。

現在一抵評級5星利率,評級四星利率,評級三星利率6%。

二抵評級4星、5星利率,3星。

3年期的利率最低可以到,但3年時間太短了,我們不推薦辦理。

詳細產品介紹如下:

利率上調后,一抵的利率優勢明顯下降,因為實際操作中5星很少,上個月5位客戶申請這個產品,4位評4星,1位評3星,大概只有10幾%的客戶能評級5星。

二抵還是有絕對優勢,是目前上海市場上唯一可以穩定操作的二抵產品,但接下來可能還會收緊。

此產品二抵在北京已經要求持股滿三個月了,蘇州已經暫停二抵業務了。

如果計劃做二抵,可以盡快申請這款產品。

另外這個產品還有一個巨大的優勢是可以讓65歲以內老人做主貸人,這帶來兩個好處:

1、體制內人士可以通過這種方式操作經營抵押貸;

2、可以將負債轉移到老人名下,方便后續融資操作。

貸款市場在收緊嗎?

小編先說結論:

1、按揭貸款市場大幅度收緊,很多銀行已經沒有額度了。

2、大部分銀行經營抵押貸沒有收緊。

利率提升不算收緊,真正的收緊是直接不給額度了。

因為9月降準,目前大部分銀行的經營抵押貸的額度還是充足的。

按照以往的經驗,11月下半月到12月銀行資金都會比較緊張,如果計劃年前申請抵押貸,現在是很好的時機。

現在利率水平總體還是非常低的,還有利率低至的抵押貸產品。

閱讀全文