等待期內出現癥狀,拖到等待期后確診,保險可以賠嗎

發布時間:2023-08-18 19:51:53 來源:網絡投稿

等待期內出險,保險公司是不承擔保險責任的,于是很多人都覺得,只要拖到等待期后再去醫院做檢查確診疾病,保險公司就能賠了。

不過,此路不通。

咱們去醫院,醫生會寫病歷,對吧?然后根據你的臨床癥狀、檢查結果、鑒別診斷后,最終確診。

在這個過程中,醫生也會問你什么時候開始有這個癥狀的,然后寫明主訴。

舉個例子

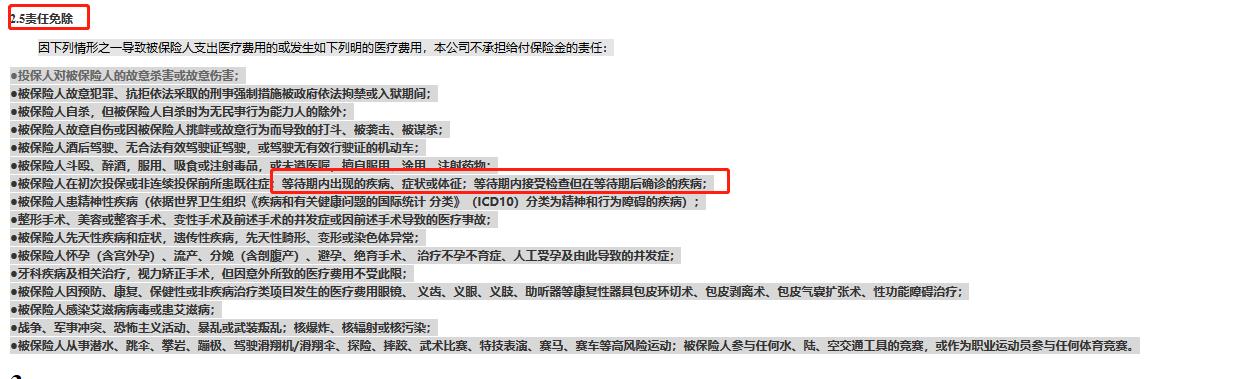

“病歷記載:主訴胸部隱痛2個月有余”,雖然病人等待期后再去醫院做檢查確診疾病,之前社保卡中也沒有病史記錄,但等待期內出現的癥狀,當提交理賠的資料,也沒戲。

因為諸如醫療險的免責條款,就明確約定

“等待期內出現的疾病、癥狀或體征不賠”

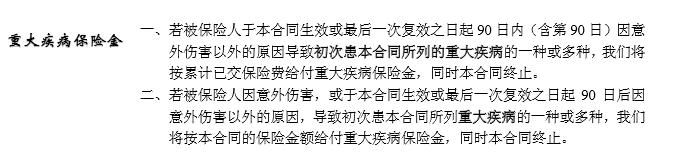

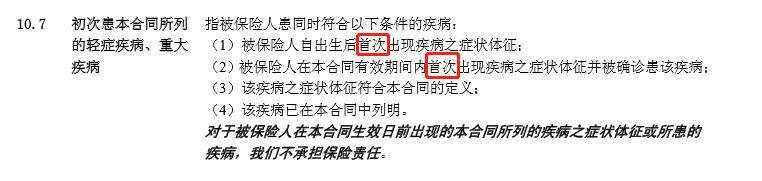

或者在重疾險明確約定承保的是等待期之后初次患本合同所列重疾險。而在初次所患合同所列的輕癥疾病、重大疾病定義中,不僅僅是要求疾病癥狀體征符合本合同重疾定義或輕癥定義,同時還要求這個癥狀體征是首次出現的。

所以,大家千萬別鉆空子,況且,疾病早發現早治療,或許病情很輕,能達到臨床治愈,但隨著病情進展,一直拖到等待期結束,病情有可能因加重而回天乏術了,那可就得不償失了。

閱讀全文

上一篇:工商銀行養老保險怎么樣?