你還在傻傻交手續(xù)費?銀行信用卡分期究竟是怎么回事?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

經(jīng)常有讀者在群里問這樣的問題,接到分期電話如何拒絕,銀行說的這個還挺誘人的,20萬直接打到卡里,12期手續(xù)費0.79%打65折,相當于是0.51%,每個月多還點手續(xù)費,有一筆錢可以用,聽起來還挺劃算的,這個相當于年化利率多少呢?到底劃算不劃算呢?

下面我們就針對分期這個話題,看看銀行分期究竟是怎么回事。

信用卡分期的暴利

首先,我們來看看,銀行為什么會不遺余力的來推銷分期。簡單來說,銀行不是慈善家,不可能覺得你優(yōu)質(zhì)客戶,就往你手里送錢,讓你拿去花。銀行是企業(yè),是以盈利為目的的。說白了,這筆錢給到你,就是要讓它能夠獲得超過一些傳統(tǒng)銀行收入方式,獲取超額利潤。

這一點,我們很容易從銀行的年報中來看出來。

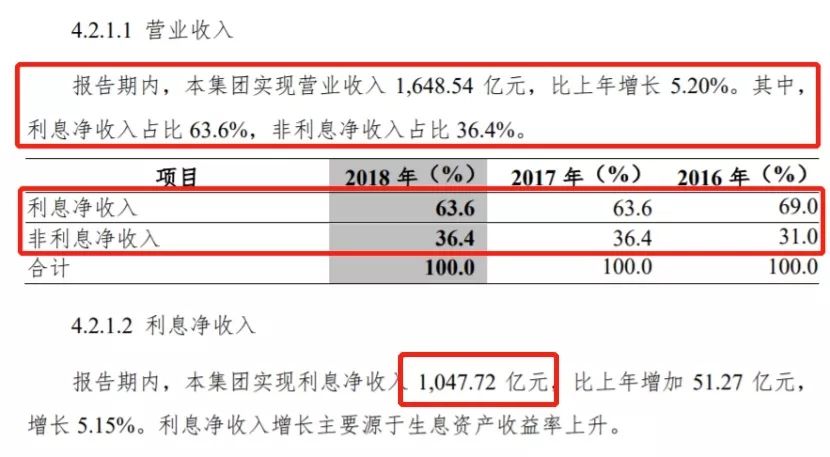

我們以中信銀行2018年年報為例,看一下分期為銀行帶來的收入:

需要重新認識的一點,信用卡分期算是手續(xù)費收入

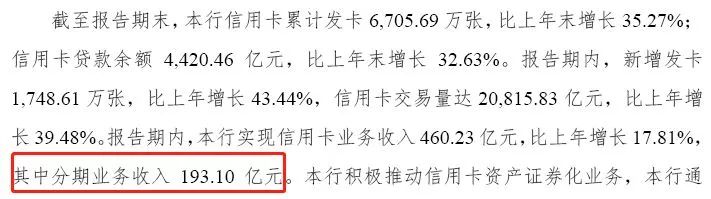

上面的截圖中我們可以看到,營業(yè)總收入為1648.54億元,信用卡的業(yè)務(wù)收入460.23億元,幾乎占到了3成,而信用卡分期又占到了信用卡收入業(yè)務(wù)的4成以上,可見信用卡分期具有多大的利潤了,我們雖然不能從報表中看到分期到底利潤率有多高,但是從2017年的數(shù)據(jù)我們可以推算(中信銀行2017年分期收入201.31億元,全年信用卡中心的利潤在百億以上)2018年信用卡中心的利潤也是輕松百億元,考慮到中信銀行全年的營業(yè)利潤是545億,這100多億真的是一個不可以忽視的數(shù)字了。

分期的計算方法(我們把分期局限到賬單分期,否則就更加復(fù)雜了)

接下來,我們來分析一下,不是聽起來,分期手續(xù)費不是很低的嘛,怎么會有那么高的收入占比?究竟這個分期手續(xù)費劃不劃算怎么來界定呢?

實際上,將分期所產(chǎn)生的手續(xù)費,通過換算,是可以得到實際的年化利率的,我們以10000元分12期來計算,分期費率假設(shè)為0.79%,現(xiàn)在65折優(yōu)惠,費率優(yōu)惠下來是0.5%左右,那么,標準的年息是50*12/(120000/12)=6%,而由于每個月會將還掉當期的本金833元,同時付手續(xù)費50元,實際占用資金是在減少的,而每個月的費率其實是在增加的,也就是說初始現(xiàn)金流10000,每月的現(xiàn)金流是-883元,最后通過IRR函數(shù)計算,12期實際年化利率會達到11.38%。

而有的銀行對于提前還款,要降本金及所有手續(xù)費交齊,或者是剩余的本金按照本金的3%繳納手續(xù)費,可以說,換算過來的年利率就更高了,因此,才會有年報上那么驚人的分期手續(xù)費收入。

既然我們知道了銀行對于分期這塊是暴利,而且常規(guī)的分期手續(xù)費實際費率高得嚇人,那么我們真的就完全拒絕分期么?其實,作為持卡人,若真的有一筆錢給到你,而恰好這筆錢的手續(xù)費在活動期間有折扣,實際費率沒有高到離譜,其實完全可以接受分期,利用這筆錢通過比較靠譜的投機渠道獲得高于實際付出的實際收益,或者說銀行的活動力度真的是比較大的話,那么分期既提升了自己對銀行的貢獻度,可能有助于被銀行認定為優(yōu)質(zhì)客戶,同時自己也獲得了可觀的額外收益,可謂是雙贏,但是事實上想獲得更高的收益,同時就要承擔更大的風險。

舉個栗子,分期花多少錢

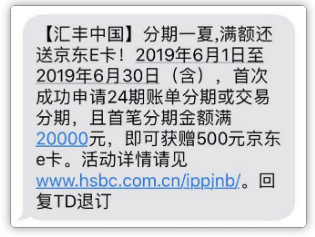

我們按照上面匯豐的舉例,24期的分期利率是0.6%然后每期的手續(xù)費是120元,每一期的還款是953元(目前主流賬單分期的方法有兩種,第一種是直接一次把手續(xù)費給完,第二種是分次給手續(xù)費,在操作過程中,你名義上的分期利率更低,通過計算用IRR公式我們估算大概一次支手續(xù)費的費率占分次給手續(xù)費的94折或者更低的時候劃算。此處我們的計算方法用的第二種),24期一共返現(xiàn)500元京東E卡,我們折現(xiàn)成500塊,通過前面的算法,不算京東E卡的話,匯豐的實際年化利率是15.05%如果抵扣掉京東E卡 是年化13.8%,那么通過這個例子我們可以看出來,24期的這種利率不是年化7.2%,要高了很多,那么多少才能達到年化6-8%的水平呢?按照上面匯豐的例子,20000元就是24期變成0.38%的分期利率是9.22,扣掉京東E卡,就接近8%一個可以忍的程度了,沒有京東E卡的存在,24期的利率必須低于0.35%才有可能在8%以下。所以那些即便是到了24期0.4%的分期利率也是不劃算的。而且分期越短,費率越高,這點也希望讀者知悉。10000元分12期的建議在利率低于0.36%的情況下再考慮,當然如果你的錢能創(chuàng)造更高的價值,這一切都要重新算。

重中之重,IRR計算方法的一個弊端,就是沒有計算你分期錢產(chǎn)生的利潤,所以只能算實際的借款利率。如果能獲得比借款更高的利潤率,需要承受更大的風險,我們不太建議這樣操作。

因此,下面有兩點建議:

1、不要被銀行的宣傳所迷惑,一定要需要充分了解銀行分期規(guī)則以及費率,同時了解提前還款是否需要支付全部或部分手續(xù)費等細節(jié),這樣在實際操作中才有可能真正獲得預(yù)期收益。

2、若想通過分期提高對銀行的貢獻度(我們常說的交點保護費),建議了解一下各個銀行對于此項目的加減分狀況,很多情況下,可能會與實際預(yù)期相悖,尤其分期是外包業(yè)務(wù)的,你分期未必能提供所謂的正貢獻。

一些拒絕分期的建議

我們有能力甄別出銀行邀請分期背后的目的,若真的想拒絕,我們還是應(yīng)該盡量委婉一些,掌握一些拒絕的方法,還是非常有必要的:

1、有些銀行,比如:浦發(fā),是可以直接聯(lián)系貴賓客服要求屏蔽的推銷分期電話的,由于這部分大多數(shù)銀行是外包給專門的團隊,因此,為保證高端客戶的體驗,在致電客服要求后,會覺得很清靜,不過,若是用卡太過分,可能接到的下一個電話便是封卡降額要求提供發(fā)票了

2、由于所有通話均有錄音,因此,通話時,在充分了解銀行分期規(guī)則以及優(yōu)惠費率的同時,可以詢問或者要求諸如分期提額,若客服同意進行操作,那么日后未達到承諾是可以進行投訴的。因此,提出讓客服比較難以完成的要求,算是非常委婉的拒絕了分期的推銷。

3、出賬單以后立刻還款,也是一個能避免接到分期電話的方法,或者當你接到電話的同時還款,這樣雙方都不是很尷尬。

4、還真的有部分銀行你分期會承諾你提額的,所以你可以用這個方法跟銀行討價還價,能提額就適當分期,不能提額就算了。

5、如果實在懶得溝通,或者壓根不在乎這方面的影響,那么,直接拒接或者直接拒絕分期也算是一種應(yīng)對方式。

閱讀全文