國債期貨創10個多月新高,債牛會現?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

隨著全面降準落地,資金面寬松,債市做多熱情高漲。

7月13日,5年和10年期國債期貨主力合約再次高開高走,并創去年8月下旬以來新高。債市持續上漲,后期能否走牛?

// 國債期貨繼續上漲 //

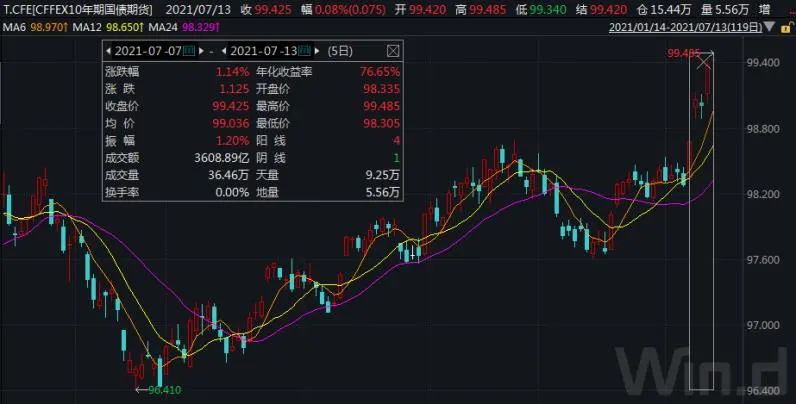

Wind行情顯示,7月13日,2年、5年和10年各期國債期貨合約繼續上漲,其中10年期國債期貨主力連續合約最強,繼續走高,最終以99.425元報收,創10個多月新高。同樣5年期國債期貨主力合約也較強,漲勢不錯。而2年期稍弱,漲幅小,還未能創今年1月份的高點。

(圖片來自:Wind金融終端國債期貨)

(圖片來自:Wind金融終端國債期貨)

從技術形態上看,國債期貨各期合約都已走出上升趨勢浪。其中10年期國債期貨主力合約自今年2月探底后已走出階段小牛行情,目前已經反彈了97個交易日,累計上漲2.86%。反彈時間長,上漲幅度大。尤其是最近5個交易日更是快速拉升,輕松上漲1.14%,有加速的跡象。

//國債收益率有所下行//

Wind數據顯示,近期各期中債國債收益率紛紛下降。其中10年期自6月初3%左右小幅上升至3.14%后有所回落,目前最新報收在2.94%,也是近期的最低值。總體看10年期中債國債收益率基本維持在3%附近震蕩,而近日跌破3%后出現快速下跌。此外1年期和5年期中債國債收益率走勢也類似,較6月份中旬有所走低,再次回到5月底時水平。可見隨著國內貨幣寬松,國債價格走高,國債到期收益率或進一步走低。

//債牛會現?//

中信期貨張革等團隊分析認為,全面降準之下,短端利率往往可以得到較強支撐,在資金面維持穩定的基礎上,可以適當關注曲線走陡的機會。但中期來看,短端利率波動空間可能放大,曲線或將重新回歸平坦。但結合目前整體的收益水平來看,后續下行空間可能也相對有限,結合交易盤的多頭止盈行為,對于交易盤還是建議以適當謹慎的思路為主,不盲目追高。

興證固收分析認為,降準并不必然導致債市走牛,降準后債市的表現與基本面的位置、融資需求的變化密切相關。短期內降準有利于提振市場交易情緒,但需防范市場樂觀情緒走過頭,中期利率下行趨勢可能尚未結束。

1)當前經濟并無失速風險,貨幣政策基調沒有明顯變化的跡象,本次降準力度可能也相對有限,或與18年4月降準的環境較為相似,當前難言新一輪貨幣寬松的開始。

2)當前資金利率中樞與政策利率的偏離度不大,疊加地方債后續可能放量、月繳稅等因素,本次降準對資金面可能很難有大幅寬松的效果,這會限制短端的下行幅度。

3)當前降準明顯提振債市交易情緒,但需要注意市場樂觀預期可能走過頭。中期而言,利率下行的趨勢可能尚未結束,但政策逆周期調節,利率下行的時間可能被拉長。

社融結構轉弱、經濟回落的趨勢隱含著央行放松的期權。防范信用風險大規模爆發也可能需要寬松的期權來對沖。流動性易松難緊,利率下行的趨勢可能尚未結束。但本次降準支持小微企業融資,可能一定程度上放緩基本面下行和信用收縮的斜率,長債收益率下行的時間可能被拉長。

中信證券(23.830, 0.16, 0.68%)明明團隊認為,降準落地后短期有望多演繹利多出盡的調整。中長期看利率走勢決定于本次降準后是否還有寬松政策出臺。立足于當前的債市,財政政策短期仍然難以有較大發力訴求,流動性擔憂緩解和資產荒延續會推動利率下行。

中期維度看,我們判斷十年國債到期收益率下行10bp沒有太大問題。

閱讀全文