低利率時代個人怎么投資?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

現在銀行的存款利率普遍不高,在美聯儲降息的背景下疊加國內實體經濟狀況的不景氣,我國央行也有著較大的降息沖動。

亞洲的不少國家都已經降息幾輪,比如印度、韓國、馬來西亞,那為什么現在我們的央行還是沒有動作?因為豬肉價格持續在高位,央行擔心降息會進一步推升生活必需品的價格,給居民的生活添加許多額外的壓力。但是在豬肉價格穩定之后,還是存在較大的可能性降息的。

畢竟現在股市承壓,GDP 的增速也是在接連下滑,通過降息釋放流動性,對于刺激經濟發展,促進居民消費、企業投資都有著較大的積極影響。

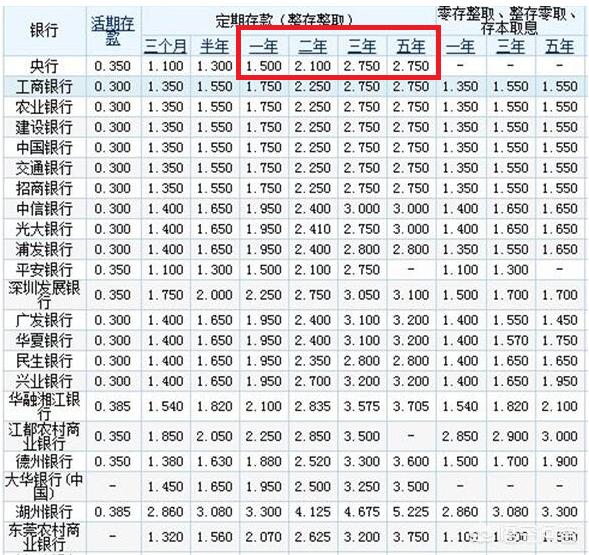

上圖為 2019 年我國各大銀行的存款利率,從中可以看出利率真的很低,大部分銀行一年期的存款利率才只有 1.75%,即便是五年期利率大部分也在 3% 以內。要知道每年我們貨幣發行的增速都要維持在 10% 左右的區間。

可以毫不夸張地說:按照目前的利率水平,把錢存在銀行就是在坐等資產的貶值。

那么,在低利率時代我們應該如何進行投資?

01.適當配置外幣

貨幣的購買力水平會在較大程度上受到貨幣供應量的影響,貨幣供應是由一國央行掌控,我們普通人難以擺脫其影響。

也就是說:持有貶值的貨幣我們就難逃資產縮水的命運。那么,轉念一想,持有幣值較為穩定的貨幣不就可以避免這類情況的發生了嗎?

什么國家的貨幣比較“強硬”,幣值穩定?—— 當然是用作國際結算、交易的美元比較穩定了。為什么國家之間的大部分交易都是用美元計價?為什么大宗商品清一色用美元交易?就是因為美元的幣值較為穩定,幾十年來通貨膨脹很小,幣值穩定性好。

適當配置一些美元,或者美元類資產,是應對貨幣貶值比較有利的投資方式。不過對于大部分投資者而言,沒有這個經濟實力和能力來進行。況且我國還是存在外匯管制,每年兌換的額度也是有限。

02.適當配置一些黃金類資產

眾所周知,黃金是硬通貨,黃金價格的走勢相對于其他商品而言還是較為穩定的,起伏波動小,而且國際黃金的價格也都是根據美元計價的,配置一些黃金 ETF 基金,進行資產的保值對于我們普通老百姓來說是最簡單,也是最容易實現的。

比如我們熟知的支付寶平臺、微信理財通平臺都可以比較輕松地進行黃金 ETF 基金的配置。而且投資的門檻都不高,幾乎都是 10 元起投。

配置黃金的另外一個重要意義在于:未來兩三年,發生金融危機的概率很大,黃金也是有名的避險資產,投資黃金也能在一定程度上進行風險的對沖。

03.逢低適當配置一些指數基金

對于投資而言,風險和收益永遠是成正比的,想要在低利率時代保證自己的資產最大限度不受貨幣貶值的影響,那么承擔一定的風險進行基金的投資也不失為一種明智的選擇。

巴菲特爺爺曾經說過多次,對于個人投資者而言,最好的投資方式就是定投指數基金。

在股市處于下行通道,開始指數基金的定投(對于我們大陸居民而言滬深 300 指數基金是不錯的選擇),這樣可以有效地降低自己的持倉成本,一旦大盤拐頭向上,很快就能扭虧為盈。

指數基理財序資的好處在于只需要大致預判大盤的走勢,其他的交給基金經理就好,對于理財的專業性要求不高,也不需要太強的投資技能。而且風險較為可控,適合上班族進行長期投資。

總結

閱讀全文