途遇“灰犀牛”,資產(chǎn)配置何去何從?

發(fā)布時(shí)間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

金融圈有許多“網(wǎng)紅”動(dòng)物,比如黑天鵝、灰犀牛、獨(dú)角獸、倫敦鯨等。2017年的年度動(dòng)物,恐怕非“灰犀牛”莫屬。

中國經(jīng)濟(jì)的“灰犀牛”到底在哪?這次我們從財(cái)富管理的角度聊一聊。

“灰犀牛”的提法來自美國學(xué)者、古根海姆學(xué)者獎(jiǎng)得主Michele Wucker所著的《灰犀牛:如何應(yīng)對(duì)大概率危機(jī)》一書,如果說“黑天鵝”指代的是小概率而影響巨大的事件,那么“灰犀牛”則用來比喻大概率且影響巨大的潛在危機(jī),它雖然容易被發(fā)現(xiàn),但人們往往對(duì)此掉以輕心。2008年美國房地產(chǎn)泡沫集中爆發(fā)、數(shù)碼技術(shù)顛覆傳統(tǒng)媒體等事件,都被Michele認(rèn)為是“灰犀牛”的典型代表。

防范化解金融風(fēng)險(xiǎn),需要增強(qiáng)憂患意識(shí)……既防“黑天鵝”,也防“灰犀牛”,對(duì)各類風(fēng)險(xiǎn)苗頭既不能掉以輕心,也不能置若罔聞。

至此,國內(nèi)市場真正炸開了鍋,各方都開始研究自己的應(yīng)對(duì)之策,那么站在財(cái)富管理的立場上應(yīng)該如何理解“灰犀牛”?又對(duì)我們后續(xù)的投資有何啟示?

各領(lǐng)風(fēng)騷數(shù)幾年,中國版“均值回歸”正上演

━━━━━

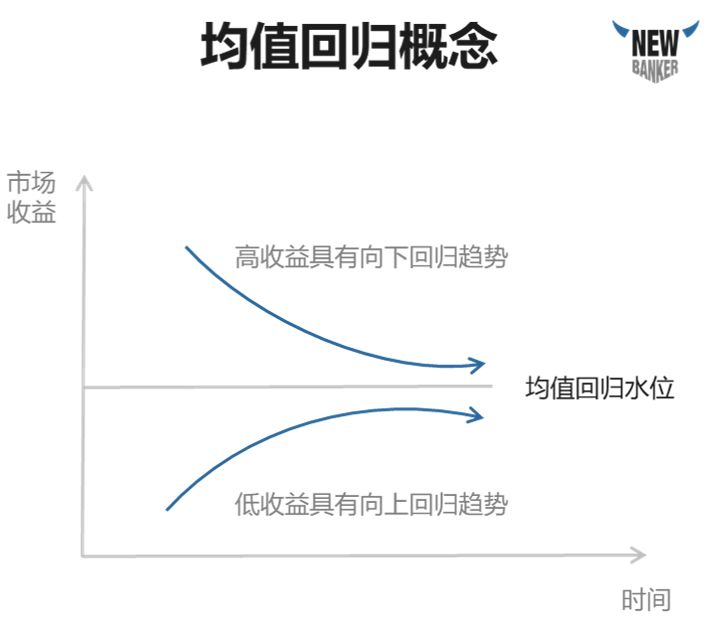

在中國,“灰犀牛”的首要表現(xiàn)可能就是國內(nèi)各類資產(chǎn),尤其是我們此前公認(rèn)的“明星資產(chǎn)”出現(xiàn)均值回歸。均值回歸是Poterba和Summers首先在紐約股票市場觀察到的現(xiàn)象,用通俗易懂的語言表達(dá)就是:漲多了就會(huì)跌,跌多了就會(huì)漲,單個(gè)資產(chǎn)價(jià)格上漲或者下跌的趨勢不管其延續(xù)的時(shí)間多長,都不能永遠(yuǎn)持續(xù)下去,而會(huì)回歸“均值”。

Moskowitz教授在論文Time series momentum中通過對(duì)四大類資產(chǎn)池(大宗商品、股票、國債及外匯)進(jìn)行實(shí)證分析,也得出了類似的結(jié)論——即便短期內(nèi)資產(chǎn)回報(bào)存在趨勢延續(xù)現(xiàn)象,但一年之后往往就會(huì)轉(zhuǎn)為負(fù)相關(guān),最終實(shí)現(xiàn)均值回歸。

循著這個(gè)視角觀察,我們可以看到國內(nèi)的多個(gè)資產(chǎn)、尤其是早些年的高收益資產(chǎn),都或多或少出現(xiàn)了價(jià)格回歸甚至泡沫破裂的“苗頭”。

閱讀全文

相關(guān)文章