銀行攬儲戰(zhàn)升級! 存款利率上限放開 銀行價格戰(zhàn)是否會來臨?

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

據(jù)證券時報報道,4月12日市場利率定價自律機(jī)制機(jī)構(gòu)成員召開會議,討論關(guān)于放開商業(yè)銀行存款利率自律上限事宜。另據(jù)路透社報道,央行擬允許商業(yè)銀行適當(dāng)提高存款利率的浮動上限,按銀行的規(guī)模分批進(jìn)行。

中金發(fā)表研究報告稱,若報道屬實,預(yù)計存款利率上限的行業(yè)自律約定并不會完全放開,而是采用逐步分批方式提高自律約定上浮比例。

為什么要放開銀行存款利率自律上限?

市場對放松存款利率上限解讀不一,最大的區(qū)別在于,究竟是將其理解為央行加息,還是進(jìn)一步推進(jìn)利率市場化。

興業(yè)研究喬永遠(yuǎn)團(tuán)隊認(rèn)為,法定利率與市場利率走勢脫節(jié),市場利率自2016年4季度至今已有明顯的漲幅,而法定利率存款,無論是短端的3個月還是長端的1年期都沒有調(diào)整,這個差距需要彌合。

另一方面,法定利率不作調(diào)整并不是說銀行存款獲取的邊際代價就沒有變化。為了維持必要的存款規(guī)模,滿足監(jiān)管指標(biāo)的達(dá)標(biāo)要求,銀行將爭奪焦點(diǎn)轉(zhuǎn)向了包括結(jié)構(gòu)性存款、協(xié)議存款、中央國庫定期存款在內(nèi)的市場化定價存款。這些存款的價格變動非常敏感,調(diào)整幅度甚至超過市場利率。從這個意義上來說,法定利率存款存在著上調(diào)的必要。

而若以利率市場化來理解此番央行擬放松的存款利率上限指導(dǎo),則涉及更宏大的議題,包括商業(yè)銀行發(fā)展路徑與策略。

在不久前召開的博鰲論壇上,央行行長易綱指出“我國利率自由化朝著市場主導(dǎo)的方向發(fā)展,價格變量越來越重要,目前有兩條渠道,一個是基準(zhǔn)利率,還有一個市場利率。最好的改革方式是使兩條利率軌道逐漸融合,更向市場利率融合”。

2013年7月20日開始,央行取消了金融機(jī)構(gòu)貸款利率(基準(zhǔn)利率)0.7倍的下限;2015年10月起,對商業(yè)銀行和農(nóng)村合作金融機(jī)構(gòu)不再設(shè)置存款利率浮動上限,但為保證有序競爭,避免過分推高市場利率而出現(xiàn)的逆向選擇和道德風(fēng)險,人民銀行推動了行業(yè)協(xié)會《利率自律公約》和MPA定價考核來規(guī)范存款業(yè)務(wù)定價,為不同規(guī)模、不同類型的銀行(業(yè)務(wù))不同的存款利率設(shè)置指導(dǎo)浮動上限,試圖通過領(lǐng)導(dǎo)者定價機(jī)制來約束過度競爭。

但那時,存貸利率上下限放開后,市場利率定價自律機(jī)制仍然會對存款利率上限構(gòu)成約束。按照國信證券王劍的說法:“存款利率管制上限放開后,因為市場利率定價自律機(jī)制設(shè)立,各銀行之間形成“利率同盟”,存款利率上浮到40-50%左右后,就不動了。”

市場利率定價自律機(jī)制是2013年9月24日成立的一個組織,主要包括工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、中國銀行、交通銀行、國家開發(fā)銀行、中信銀行、招商銀行、興業(yè)銀行和浦發(fā)銀行10家核心成員機(jī)構(gòu),以及其余470多家基礎(chǔ)成員機(jī)構(gòu)。市場利率定價自律機(jī)制對金融機(jī)構(gòu)自主確定的貨幣市場、信貸市場等金融市場利率進(jìn)行自律管理,銀行在利率定價方面有形或無形都會受到它不小的影響。

如今商業(yè)銀行存款利率上限的行業(yè)自律約定將放開,意味著商業(yè)銀行利率自主定價的能力大大增強(qiáng),而基準(zhǔn)利率(也就是人們常說的加息)作用大大弱化,這或是中國利率市場化的關(guān)鍵性一招。

這種市場化環(huán)境下,銀行面臨的挑戰(zhàn)維度將加大。正如國信證券王劍撰文引用某位銀行專家的觀點(diǎn),“不要說負(fù)債荒,也沒有資產(chǎn)荒,從來就只有能力荒”。

放開存款利率上限相當(dāng)于加息 銀行吸存競爭加劇

目前,商業(yè)銀行存款利率決定于兩個因素,一是央行給定的基準(zhǔn)利率;二是基準(zhǔn)利率基礎(chǔ)上,允許各家銀行在一定區(qū)間內(nèi)浮動,浮動多少,則取決于上述銀行業(yè)“自律機(jī)制”給出的空間。

據(jù)一名國有大行資產(chǎn)負(fù)債部人士介紹,目前市場利率定價自律機(jī)制的利率紅線是基準(zhǔn)上浮50%,根據(jù)不同銀行類型,上浮限制不同,比如,國有行的指導(dǎo)上限原是30%,股份行為40%。其實,對于儲戶而言,今年銀行存款利率優(yōu)惠尺度已經(jīng)超出往年。以零售之王招商銀行為例,4月明確存款利率最高上浮基準(zhǔn)50%,已達(dá)監(jiān)管指導(dǎo)價格的“天花板”。

如果放開存款利率上限,就等于允許商業(yè)銀行上調(diào)存款利率浮動高度,相當(dāng)于單邊,也就是存款加息,這意味著法定利率存款的爭奪將進(jìn)一步白熱化。一般而言,商業(yè)銀行為了獲取增量的法定利率存款,有提價的沖動;而其他機(jī)構(gòu)為了保持必要的份額也只得跟進(jìn)。新發(fā)生法定利率存款成本將提升。而新發(fā)生主動存款(包括結(jié)構(gòu)性存款,中央國庫定期等品種)成本居高不下,一般性存款成本進(jìn)一步上行,這實質(zhì)上起到了加息的功效。

有報告指出,目前商業(yè)銀行50-75%的負(fù)債來源于存款,如果上限幅度被提高,假設(shè)商業(yè)銀行的存款成本在目前水平上提高50個BP且其它負(fù)債成本相對穩(wěn)定的情況下,則意味著商業(yè)銀行整體資金成本將上升25-40個BP左右。中金發(fā)表研究報告稱,存款利率上限放開將影響上市銀行凈息差0.9bp,影響利潤0.6%。

不過,也有報告指出,在市場利率自律定價機(jī)制仍有明顯約束能力、MPA考核仍然關(guān)注利率定價行為、數(shù)據(jù)治理同步進(jìn)行等背景下,對于大型銀行“財大氣粗、打價格戰(zhàn)”以及小銀行“高息攬儲、鋌而走險”的現(xiàn)象,不必過于擔(dān)心,因為,所謂的拼搶存款,拼搶的是那占比不算太高的利率敏感型存款,來自議價地位高的存款客戶。而對于存款基礎(chǔ)好、散客多而穩(wěn)定的銀行,受影響不會太大。因此,可以說,大銀行打價格戰(zhàn)和小銀行高息攬儲的現(xiàn)象不會出現(xiàn)。

另一方面,如果存款利率上限理解為利率市場化推進(jìn),國信證券首席銀行業(yè)分析師王劍認(rèn)為,在此進(jìn)程中,銀行業(yè)經(jīng)營風(fēng)險不可忽視。

王劍

從國外利率市場化的歷史進(jìn)程看,國外的經(jīng)歷通常是在貨幣寬松的時候?qū)崿F(xiàn)利率市場化的最終放開。這時,往往是房地產(chǎn)、能源、大宗、證券等資產(chǎn)價格表現(xiàn)不錯的時候。

然后,存款利率在放開后開始上升,當(dāng)然是侵蝕息差的(同時,因為是寬松時期,息差本身也是較薄的)。銀行為了保住息差,開始鋌而走險,尋找一些高風(fēng)險的領(lǐng)域去投放信貸,獲取更高的收益。這時,各國銀行業(yè)總是不約而同地選擇房地產(chǎn)貸款,因為房地產(chǎn)價格此時正在上漲。所以,各國利率市場化之后,銀行息差都沒怎么下降,這個原因是重要的一方面。

然而,等貨幣寬松期結(jié)束,央行收緊銀根,房地產(chǎn)風(fēng)險暴露,此前為了保息差而開始浪的銀行,就開始出事了。“因此,利率市場化帶給銀行的風(fēng)險,不是因為銀行息差沒了導(dǎo)致虧損,而是自己作死的”。

因此,王劍認(rèn)為,在利率市場化進(jìn)程中,對銀行業(yè)加強(qiáng)宏觀審慎監(jiān)管,加強(qiáng)微觀審慎監(jiān)管,別讓銀行干壞事。改善銀行的公司治理,尤其提防銀行股東層、管理層制訂不切實際的考核任務(wù)。

競爭嚴(yán)酷、吸存攬儲難 銀行應(yīng)該怎么辦?

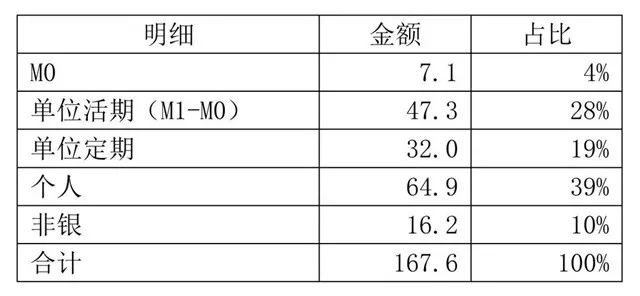

2017年底,M2總額為167.7萬億元,其明細(xì)結(jié)構(gòu)為:

其中,非銀存款一般不屬于我們?nèi)粘Kf的存款(保險存款除外),而是由銀行資金部門經(jīng)營。非銀存款包括非銀行金融機(jī)構(gòu)(比如證券公司、保險公司等)存在銀行的資金,還包括各類資管產(chǎn)品(基金、理財產(chǎn)品等)存在銀行的資金,后者金額較大。

平時所謂的拉存款,主要是指單位存款、個人存款,即一般存款。如果2018年M2增速為9%,那么全年M2增量為15萬億元,假設(shè)其明細(xì)結(jié)構(gòu)仍與上表相同的話,那么一般存款的全年增量為13萬億元。

這13多萬億元就是我國2018年全年一般存款的主要增量,是鍋里的全部存款。就這么多,全國的銀行業(yè)務(wù)員們,拼搶的就是這13多萬億元。

在行業(yè)監(jiān)管從嚴(yán)的背景下,同業(yè)業(yè)務(wù)收縮,且同業(yè)負(fù)債成本也較高,存款作為核心負(fù)債,不但利率相對低,還有一些監(jiān)管優(yōu)勢(比如在計算一些監(jiān)管指標(biāo)時,明顯存款有優(yōu)勢),因此其價值很大,如果放開銀行存款利率上限,大家拼搶更兇。

那么,2018年各銀行存款市場競爭策略將是什么?我們不妨選擇一些典型銀行看看他們是如何做的:

農(nóng)業(yè)銀行

農(nóng)業(yè)銀行表示2018年將從以下幾個方面采取措施:一是客戶建設(shè),拓展對公和個人客戶群,擴(kuò)展全口徑存款;二是狠抓結(jié)算;三是內(nèi)外合作,外部加強(qiáng)和券商等機(jī)構(gòu)的合作,內(nèi)部加強(qiáng)與子公司的合作;四是加強(qiáng)久期管理,適當(dāng)加長久期,力求通過精細(xì)化管理提高存款競爭力。

中國銀行

中國銀行同樣認(rèn)為2018年存款競爭壓力會比較大,公司將主要抓客戶,以客戶立行。一方面通過產(chǎn)品和服務(wù)創(chuàng)新挖掘存量客戶;另一方面,在提供服務(wù)的時候,把存款、產(chǎn)品創(chuàng)新和客戶金融資產(chǎn)結(jié)合起來。比如優(yōu)化企業(yè)網(wǎng)銀,將金融服務(wù)于非金融場景融合起來,激發(fā)客戶使用金融交易的生態(tài),最終實現(xiàn)將單一的存款轉(zhuǎn)變?yōu)榇媪康馁Y金。

建設(shè)銀行

建設(shè)銀行則認(rèn)為,隨著經(jīng)濟(jì)社會發(fā)展,居民理財手段不斷豐富,同時還有來自互聯(lián)網(wǎng)金融的競爭壓力,舊的抓存款的方式已經(jīng)不再可行。因此,公司一直堅持零售有限的策略,通過零售業(yè)務(wù)發(fā)展實現(xiàn)低成本的運(yùn)營。尤其是通過互聯(lián)網(wǎng)技術(shù)的應(yīng)用,如電子銀行、場景建設(shè)等,用零售帶來存款,用建設(shè)生態(tài)帶來流量。此外,建行銀行也表示,公司在探索通過結(jié)構(gòu)性存款來吸收存款,但由于成本不可控,并且高于零售,因此并非是重心,只是起著拾遺補(bǔ)缺的作用。

平安銀行

平安銀行針對零售存款派生能力不足的痛點(diǎn),公司管理層表示希望2018年能夠逐步縮小零售貸款與存款之間的增速喇叭口,明年不僅縮小增速,也進(jìn)一步縮小喇叭口,最終用兩到三年時間達(dá)到一個穩(wěn)步增長的目標(biāo)。主要策略就是集全行力度聯(lián)動做代發(fā),建立專門代發(fā)團(tuán)隊。此外,還可以通過收單業(yè)務(wù),尤其是由上百萬無證機(jī)構(gòu)收單釋放出來的空間。

招商銀行

同為零售特色的招商銀行則表示,公司零售活期存款占比達(dá)72%,公司活期存款占比達(dá)55%,因此具有比較高的相對優(yōu)勢。此外,公司也會在主動調(diào)整的基礎(chǔ)上,考慮其他方面的來源。

閱讀全文

最新文章

更多>>

相關(guān)問答