原油期貨的基礎知識:原油期貨的案例

發布時間:2023-08-18 19:51:53 來源:網絡投稿

下面小編將為大家分享關于原油期貨的案列,快來一起和小編看看吧。

一、衍生品工具

衍生品工具分為遠期合約、期貨合約、互換交易與期權交易,具體內容如下表:

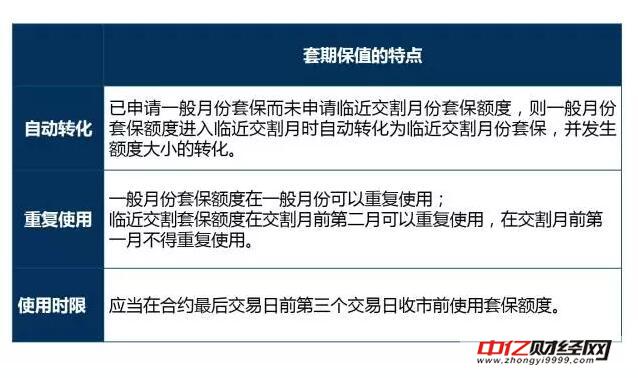

套期保值交易持倉額度分為一般月份的套期保值交易持倉額度(以下簡稱一般月份套期保值額度)和臨近交割月份的套期保值交易持倉額度(以下簡稱臨近月份套期保值額度)。

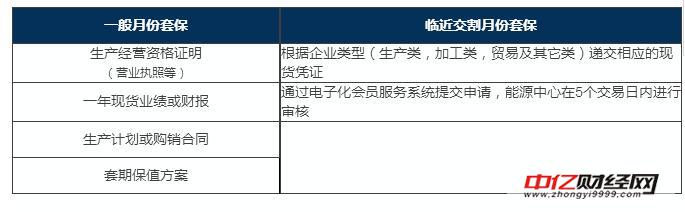

套保申請材料

套保案例分享

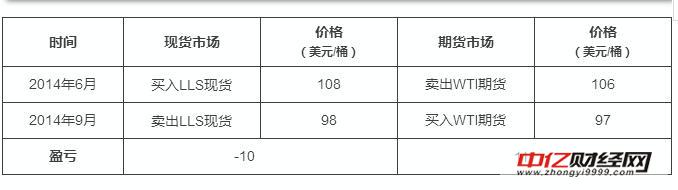

案例一 :空頭套期保值

2014年6月,A公司從石油公司手中以108美元/桶的價格購入了10萬桶的路易斯安娜輕質低硫原油(LLS),此時,NYMEX輕質低硫原油期貨主力合約價格為106美元/桶,A公司為了防止原油庫存貶值,決定在期貨市場賣出對應數量的輕質低硫原油期貨合約進行套期保值。2014年9月,A公司將LLS現貨以98美元/桶售出,同時以97美元的價格在期貨空頭頭寸平倉。

注:

1、基差是指某一特定商品在某一特定時間和地點的現貨價格與該商品近月期貨合約的價格之差,即:基差=現貨價格-期貨價格。

2、套期保值的實質是將風險較大的單邊價格波動轉化為風險較小的基差波動。

3、套期保值者利用基差的有利變動,不僅可以取得較好的保值效果,而且還可以通過套期保值交易獲得場外的盈余。

套保案例二:多頭套期保值

2015年1月,B公司計劃于當年4月份購入10萬桶路易斯安娜輕質低硫原油現貨,此時,NYMEX輕質低硫原油期貨價格為45美元/桶,LLS現貨價格為47美元/桶,企業擔心未來油價上漲導致采購成本增加,因此在期貨上買入對應數量的輕質低硫原油期貨合約進行套期保值,2015年4月,B公司按計劃買入10萬桶LLS現貨,價格為63美元/桶,同時在期貨上將多頭平倉離場,平倉價為59美元/桶。

套保效果:講LLD現貨采購成本鎖定為49美元/桶

注:

以上2個案例,并未考慮期貨換月展期的影響,在空頭套期保值中,原油市場已經處于正向市場當中(contango),即遠月合約價格高于近月合約價格,空頭套期保值選擇近月合約,然后在期貨合約到期后展期將有額外的展期收益,正向市場下,空頭套保選擇近月合約展期較為有利,而對于多頭套保而言,就只能面臨額外的展期損失,應該選擇遠月合約進行套保,減少合約展期。而如市場處于反向的結構下時(近月合約價格高于遠月),則情況相反。

三、套期保值-互換

典型互換合約包含兩筆關聯交易:

1、合約的出售者,合約要求他在指定的未來時間段內,從合約購買者處以固定價格購買或出售給對方一定數量的標的資產;

2、合約的購買者,合約要求他在相同的未來時間段內,以浮動價格賣給合約的出售者或從對方出回購一定數量的同樣標的資產,浮動價格一般是雙方商定的價格指數。

注:

這兩筆名義上的交易抵消了資產交割的需要。但在互換合約中,交易方同時參與兩筆交易不同的交易方向,合約的結算實際上就是一方向另一方支付交易中固定價格和浮動價格之間的差價。由于這一原因,互換合約被稱為“固定換浮動協議”或“差額合約”。

互換案例分享

例如,2015年9月,公司A與公司B簽訂互換合約,公司A買入迪拜原油現貨固定價格60美元(買入固定價格,賣出浮動價格)。

公司B賣出固定價格60美元/桶,(賣出固定價格,買入浮動價格。雙方參照的價格指數為普氏新加坡迪拜價格,計價期為9月當月,到結算日時,當月普氏迪拜9月平均價格為63美元/桶。

因此B公司向A公司支付3美元/桶(固定價格與浮動價格之間的差額)。

注:

互換的特點是不涉及實物交割,只是交易雙方現金流之間的交換。

四、套期保值交易-期權

期權有四種基本的交易策略:

買入看漲期權、買入看跌期權、賣出看漲期權、賣出看跌期權。

期權市場,期權買方的利潤是不定的,可以無限大,但虧損確實一定的,所付的期權費。

對于期權賣方,賣方的利潤是有限的,僅僅是期權費,但潛在的虧損是無限的。

注:

根據使用者的風險敞口和風險策略的不同,期權可產生多種結果,用期權進行套期保值有著遠期、期貨和互換不具備的靈活性,期權套保有很多優點,而且成本非常低。

期權案例分享

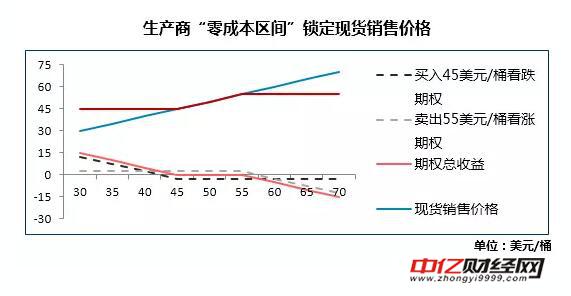

石油生產商需要對其產出的原油進行套期保值。當前原油價格為50美元/桶,生產商希望在套期保值階段,價格在每桶45-55美元/桶波動,但也擔心降到45美元/桶以下的風險。此時,如生產商愿意接受最高價格為55美元/桶賣出原油,那么,生產商可以將看跌期權和看漲期權同時組合使用,實現零成本套期保值,例如:

這種交易策略的結果是,將油價鎖定在45-55美元/桶,策略的損益如下圖:

注:

1.如油價跌至45美元/桶以下,45美元/桶的看跌期權被執行,生產商有權按照45美元/桶的價格賣出原油,不管市場價格有多低;

2.如價格漲至55美元/桶以上,55美元/桶的看漲期權將被執行,生產商必須按照55美元/桶的價格賣出原油。

3.如果價格在45-55美元/桶之間,看漲期權和看跌期權都不會被執行,生產商按市價賣出。

五、裂解價差交易

裂解價差這個名詞來源于原油到成品油之間的加工過程。

一個石油煉廠處于原材料與產成品兩個市場之間,原油的價格以及各種成品油價格經常受到各自產品的供需、生產條件以及天氣等因素的影響;市場參與者已經在紐約商品交易所利用原油、取暖油和汽油期貨來交易這種裂解價差(也稱為油品升水)。

裂解價差案例分享

一個煉油商在考慮該春季他的原油煉制戰略以及成品油利潤。他計劃出一套兩個月的原油——餾分油的裂解價差對沖來鎖定他的煉油收益,利用3:2:1裂解價差鎖定煉油利潤在1月份。

閱讀全文

上一篇:貸款買車手續費是什么