水泥每噸大漲130元!為何產(chǎn)量不減價(jià)格卻飆升?

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

繼上周出現(xiàn)各地區(qū)大范圍漲價(jià)后,本周水泥價(jià)格并未出現(xiàn)大范圍波動(dòng),但局部地區(qū)水泥價(jià)格漲幅比例仍然較大。比如遼寧省,繼上周大連水泥價(jià)格出現(xiàn)大幅上調(diào)后,沈陽地區(qū)也在本周計(jì)劃將水泥價(jià)格進(jìn)行上調(diào),漲幅達(dá)到130元/噸。

近年來,東北地區(qū)水泥行業(yè)飽受產(chǎn)能過剩困擾,價(jià)格行情長期處在低位。自2017年遼寧地區(qū)骨干企業(yè)成立云鼎水泥集團(tuán)后,區(qū)域企業(yè)能更好的執(zhí)行錯(cuò)峰生產(chǎn),避免打價(jià)格戰(zhàn),惡性競(jìng)爭(zhēng),由此取得的經(jīng)濟(jì)效益明顯。緊跟著云鼎水泥集團(tuán)腳步,亞泰、北方、冀東也即將成立吉林水泥集團(tuán)。這些區(qū)域性集團(tuán)的成立,無疑會(huì)將整個(gè)東北地區(qū)水泥行業(yè)盈利能力推上新高度。

本周全國水泥價(jià)格快報(bào)(元/噸)

數(shù)據(jù)來源:水泥內(nèi)參

(注:以上價(jià)格為出廠價(jià)格,漲降幅為本周與上周價(jià)格對(duì)比,由水泥內(nèi)參信息中心采集,僅供參考,實(shí)際成交價(jià)。

從產(chǎn)量來看,2018年1-2月中國水泥產(chǎn)量22256.3萬噸,累計(jì)增長4.1%。這是去年以來,我國水泥產(chǎn)量累計(jì)增長速度最快的一次,實(shí)現(xiàn)2018年水泥產(chǎn)量開門紅。

2017-2018年水泥產(chǎn)量及增減變動(dòng)月度數(shù)據(jù)表

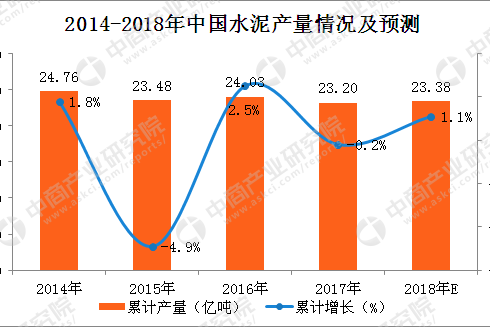

據(jù)中商產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國水泥行業(yè)市場(chǎng)前景及投資機(jī)會(huì)研究報(bào)告》數(shù)據(jù)統(tǒng)計(jì)顯示,近幾年來,中國水泥產(chǎn)量基本保持穩(wěn)定,水泥年產(chǎn)量在23-24億噸左右。具體來看:2017年中國水泥累計(jì)產(chǎn)量為23.2億噸,累計(jì)下滑0.2%。據(jù)中商產(chǎn)業(yè)研究院預(yù)測(cè),預(yù)計(jì)2018年中國水泥累計(jì)產(chǎn)量將達(dá)23.38億噸,累計(jì)增長約1.1%。

總的來說,隨著市場(chǎng)需求的增加,2018年我國水泥價(jià)格和產(chǎn)量都將有一定的提高。另外,此前包括江蘇、湖北等地均已發(fā)文要求全年限產(chǎn),但限產(chǎn)時(shí)間主要集中取暖季和淡季時(shí)點(diǎn),旺季限產(chǎn)尚屬首次。因此水泥熟料季節(jié)性需求波動(dòng)較強(qiáng),旺季產(chǎn)能受限將放大價(jià)格上方彈性。淡季供需無影響,旺季漲價(jià)彈性放大,限產(chǎn)常態(tài)化有利于水泥行業(yè)利潤擴(kuò)大。

閱讀全文