煤價小幅回落,長期看漲,或是絕佳投資機會!

發布時間:2023-08-18 19:51:53 來源:網絡投稿

隨著旺季來臨,煤價易漲難跌,而且從上市公司的角度來看,由于動力煤占比高,煤價的波動性要遠遠小于市場煤價,業績的穩定性較高,且二季度業績將繼續向好。煤炭上市公司估值仍有優勢,以陜西煤業為例,2018年PE僅為7.5倍,股息率5%以上,具有較好的安全邊際。長期來看,供給弱于需求,煤價上漲,動力煤板塊投資機會將至。

一、煤炭價格

1.1動力煤:港口價格持續回落

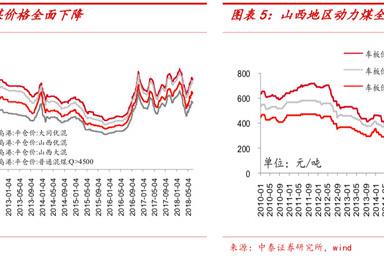

近期,環渤海動力煤價格指數環比持平,秦皇島港動力煤價格全面下降。截至06月29日:

6000 大卡大同優混價格 701 元/噸,周環比下降 6 元/噸;

5500 大卡山西優混價格 676 元/噸,周環比下降 6 元/噸;

5000 大卡山西大混價格 593 元/噸,周環比下降 4 元/噸;

4500 大卡普通混煤價格 521 元/噸,周環比下降 4 元/噸。

山西地區動力煤價格全面上漲。截至06月29日:

5800 大卡的大同動力煤車板價 510 元/噸,周環比上漲 5 元/噸;

5200 大卡的朔州動力煤車板價 500 元/噸,周環比上漲 5 元/噸;

4800 大卡的朔州動力煤車板價 410 元/噸,周環比上漲 5 元/噸。

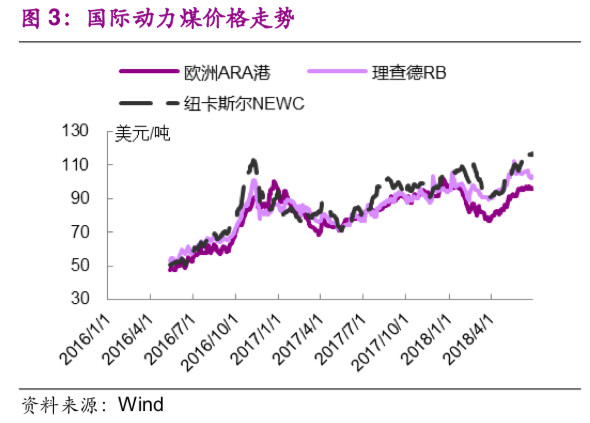

國際動力煤價格走勢分化。6 月 28 日,歐洲 ARA 港、理查德 RB、紐 卡斯爾 NEWC 動力煤現貨價分別為 95.76 美元/噸、103.32 美元/噸和116.83 美元/噸,分別較上周下跌 1.67 美元/噸、下跌 0.09 美元/噸和上漲0.56 美元/噸。

1.2煉焦煤:價格保持平穩

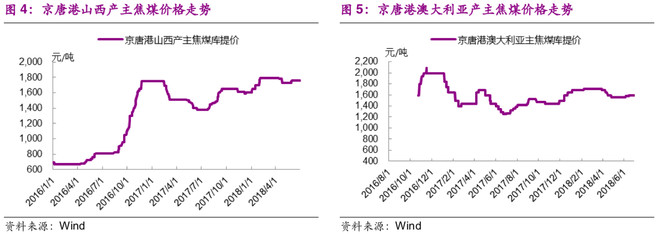

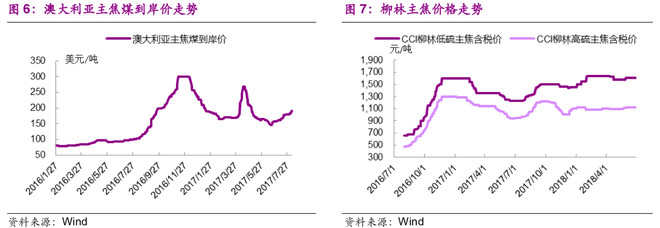

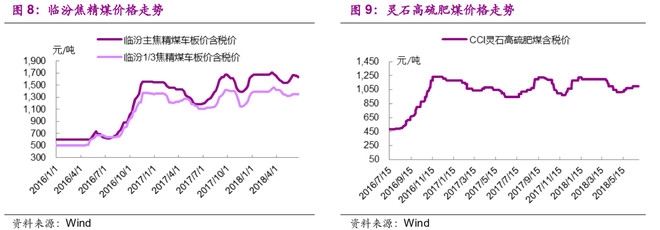

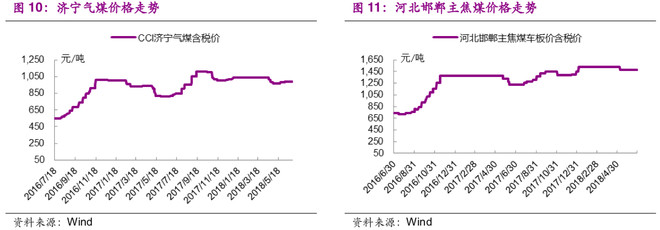

港口焦煤價格保持平穩。截至 6 月 29 日,京唐港山西產主焦煤庫提價1760 元/噸,較上周持平。主產地焦煤價格保持平穩。截至 6 月 29 日,柳林低硫主焦煤含稅價 1610元/噸,較上周持平;柳林高硫主焦煤含稅價 1120 元/噸,較上周持平; 靈石高硫肥煤 1100 元/噸,較上周持平;濟寧氣煤含稅價 990 元/噸,較上周持平;邯鄲主焦煤含稅車板價 1480 元/噸,較上周持平。

澳洲焦煤價格保持平穩。截至 6 月 29 日,京唐港澳大利亞產主焦煤庫提價 1590 元/噸,較上周持平。

二、煤炭下游產業情況:需求有望小幅增長

煤炭的主要下游包括電力、鋼鐵、建材、化工,綜合各行業的增速和占比情況,預計 2018 年煤炭消費量增速 1.9%,新增需求約 7500 萬噸。

2.1電力:火電耗煤增加,預計 2018 年火電耗煤增速 3.5%~4%

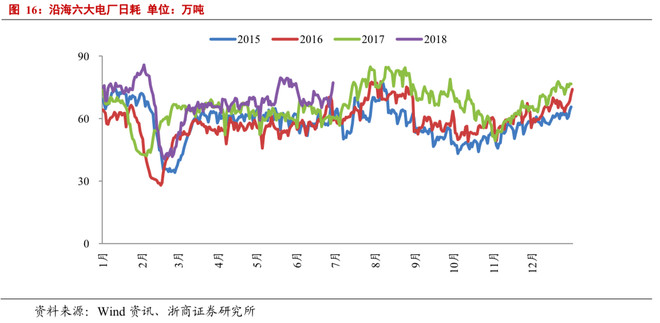

迎峰度夏提前到來,沿海六大電廠日耗再次逼近80萬噸,環比大幅增長。國家電網負責人表示 6 月 26 日全 國用電量首次超過 200 億千瓦時,已經接近去年全年最高值。周內沿海六大電廠日耗走出震蕩,沿海六大電廠日耗達到 77.2 萬噸,環比增長 11.1%,再次逼近 80 大關。

綜合考慮供電煤耗率下降和氣電對火電的貢獻后,預計 2018 年火電耗煤增速3.5%~4%,耗煤同比增長約 7000~8000 萬噸。

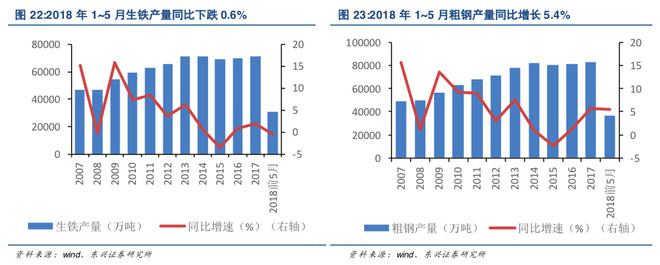

2.2鋼鐵:預計2018 年生鐵產量同比下降 1%~1.5%

鋼鐵是煤炭的第二大下游產業,2017 年鋼鐵耗煤 6.35 億噸,占煤炭消費 16.45%,其下游需求主要來自于建筑(地產、基建 )、機械、汽車、造船、能 源設施及石化等 行業,屬于典型的強周期行業,與宏觀經濟密切相關。由于焦炭主要是用來煉鐵,而 粗鋼是由生鐵和廢鋼冶煉而成,因此我們以生鐵產量預估耗煤量。

通過判斷鋼鐵下游的變化,認為 2018 年鋼鐵需求整體呈現穩中趨緩的格局,預計全年粗鋼需求與去年持平或略微增長,但考慮到去產能+環保高壓+采暖季限產等 原因,我們認為 2018 年生鐵產量同比下降 1%~1.5%。

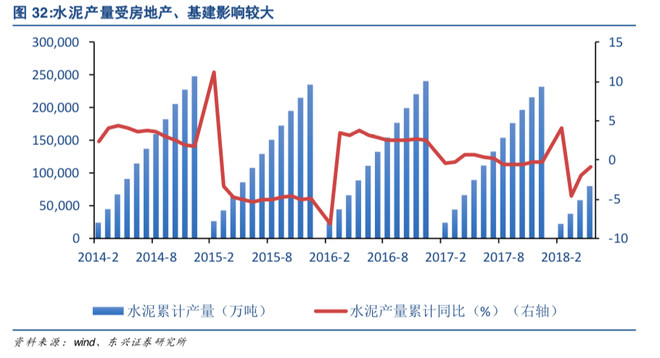

2.3建材:預計 2018 年水泥產量同比持平

建材是煤炭第三大下游產業,2017 年耗煤 5.07 億噸,占煤炭總消費量的 13.13%。建材行業的主要耗煤產品為水泥,而水泥的景氣程度受其下游房地產、基建等影響較大。2017年在房地產固定投資增速 3.6%,基建投資 15%的背景下,水泥產量同比下降 0.2%。

2018 年 1~5 月水泥產量同比下降 0.8%,在房地產、基建投資需求平穩或略降,行 業去產能和錯峰生產常態化的背景下,預計 2018 年水泥行業整體供需格局穩定,水泥產量與 2017 年同比持平或略降。

閱讀全文