美元最害怕的事發(fā)生了,世界多個國家首次搶發(fā)人民幣債券!

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

美國是靠發(fā)債來帶動經(jīng)濟發(fā)展的,這個邏輯是這樣的,美國通過大量進口別國商品(也包括石油等)而輸出巨量美元,然后通過發(fā)行美債吸引全球美元回流美國,通過消費和財政赤字擴張來發(fā)展經(jīng)濟的,而美國在債務(wù)赤字超過21萬億美元的情況下,經(jīng)濟還能持續(xù)增長的根本原因,就是因為有大量的美元現(xiàn)金流入,如果這種持續(xù)了幾十年的模式被逆轉(zhuǎn),那么就會失去增長的根本動力,這也是近日美國經(jīng)濟熱門新聞背后的核心邏輯。

正在慢慢改變色值的美元

但是,當美元資本回流美國、制造業(yè)和基建形成新產(chǎn)能之后,美國對國外商品的供給依存度就會開始下降,貿(mào)易赤字開始好轉(zhuǎn),而美國從能源緊張到基本自給再到爭奪主要能源出口國的過程中,美元也在不知不覺深刻地改變著顏色,于是,一個經(jīng)濟難題出現(xiàn)了——除了美國本土以外,全世界的美元將出現(xiàn)流動性枯竭,這便是匯豐在今年初預測的“美元荒”,只不過,美國的能源戰(zhàn)略(頁巖油)正在讓美元的色值變成黑色,這也是人民幣原油期貨在等待了多年后在近日上市的原因之一,進而徹底打破原來的石油貨幣格局,增加人民幣的國際使用量。

沒有充足外儲護城河保護的國家或?qū)⒁萑虢?jīng)濟困境

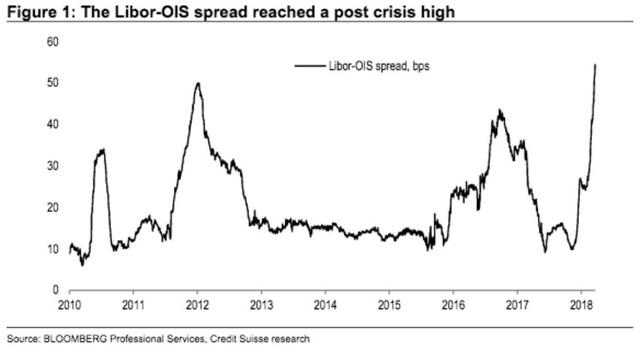

美元荒首先會發(fā)生在經(jīng)濟結(jié)構(gòu)單一,美元儲備不多的經(jīng)濟體身上,這是世界近幾十年來貨幣危機的固定戲碼,新興市場這次一點也不例外。我們在上個月提及,美元荒信號已經(jīng)浮現(xiàn),但目前,美元荒還在繼續(xù)中,正如下圖所示,3個月Libor已經(jīng)刷新金融危機最盛以來新高,美國3個月期Libor-OIS利差升破60個基點,刷新2009年5月以來最高。在美國發(fā)行天量美債和稅改促進海外現(xiàn)金回流的背景下,分析師普遍認為超低成本借貸美元的時代一去不返。

而正是這些背景下,世界多個國家開始首次搶發(fā)人民幣債券,增加人民幣資產(chǎn)儲備,越來越多的國家開始擺脫美元接近中國,選擇中國錢(人民幣),發(fā)行人民幣債券,警告黑色美元荒,我們也多次提及,人民幣債券近一年以來多次被全世界投資者搶購,對投資中國債券充滿信心。

比如,據(jù)日本經(jīng)濟新聞1月18日報道,中國解禁日本企業(yè)在中國發(fā)行“熊貓債”的禁令后(熊貓債是指境外機構(gòu)在中國內(nèi)地發(fā)行的人民幣計價債券),人民幣債券就被兩家日本銀行搶發(fā);而俄羅斯更早在去年12月也有史以來首次發(fā)行60億人民幣債,警告歐美——因為俄羅斯可能會面臨美國在主權(quán)債務(wù)市場上的制裁。同時,近日,菲律賓、土耳其、沙特等國也要計劃首次發(fā)行人民幣債券,以滿足國內(nèi)因美元短缺而產(chǎn)生的融資需求;甚至在歐元區(qū),包括德國、法國等發(fā)達國家的央行也宣布將人民幣首次納入其儲備,以擴大投資的多樣性。

閱讀全文

![[債券新聞]美國頁巖油重構(gòu) 原油市場再平衡](http://img.jukan.net/file/pic/2.jpg)

![[債券新聞]中美兩國前財長:“貿(mào)易戰(zhàn)”沒有贏家](http://img.jukan.net/file/pic/20.jpg)