社融如果回升,債券會調整嗎?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

摘要:

2018 年開年以來,利率債收益率出現了一輪較為明顯的下行,從做多的角度,社融增速快速下行是重要的技術性原因。持續下行的社融增速,既影響到投資者對基本面的預期,也影響到對金融機構配置結構的判斷。

然而在當前環境下,結合對各分項情況的分析,自4月開始社融增速在未來2-3個月很可能經歷企穩或溫和回升的情況。從歷史數據來看,社融增速對利率有較強的解釋力,但還是需要結合央行對機構負債端調控的情況綜合判斷。

在社融增速可能出現階段性企穩的情況下,仍然需要把視角盯在貨幣政策與資金面上,嚴監管與穩健貨幣的組合是否帶來流動性環境的持續改善,是債券市場后續行情演繹的關鍵,對這一點我們仍然報以相對樂觀的看法。

社融如果回升,債券會調整嗎?

去年三季度以來,社融增速下行帶來市場做多力量

2018年開年以來,利率債收益率出現了一輪較為明顯的下行,從做多的角度,社融增速快速下行是重要的技術性原因。社融增速從2017年9月末的13.0%持續下行,目前已降至10.5%的水平。持續下行的社融增速,既影響到投資者對基本面的預期,也影響到對金融機構配置結構的判斷。因為緊信用環境得到驗證以后,在貨幣環境改善的背景下,對于債券的需求會逐步回升。

站在目前角度,社融是否還會繼續下行?

從直接影響因素來看,本輪社融下行較明顯受到金融監管對委托貸款業務、信托貸款業務的影響,導致了這兩個社融分項出現了較為明顯的下行。

但放在更宏觀的格局下,是宏觀降杠桿的推進在融資結構上的反應。宏觀降杠桿意味著需要收縮債務增速,那么一個自然的思路是從融資端入手進行控制。貸款和債券作為相對監管合意的融資品種,保持了相對平穩的規模與增速,而委托貸款、信托貸款則成為了存量凈減少的品種。

考慮到宏觀降杠桿、金融防風險將是未來3年的重要政策目標之一,根據我們此前報告測算,今年如果需要實現宏觀降杠桿,對社融增速的目標區間將在8.8%-10.5%。

然而,社融收縮將會是一個長期的過程,并不一定意味著社融增速將一直處于下降的狀態,現階段社融增速很可能進入了一個企穩甚至略有回升的狀態。

當前社融增速大概率企穩

首先判斷下當前社融增長的大背景,如前文所述社融增速下滑源于宏觀降杠桿的大背景。

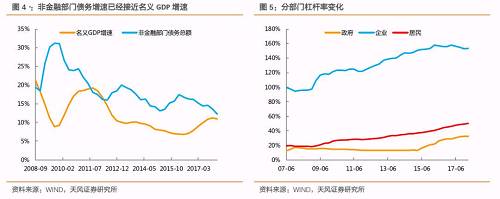

但我們一方面可以看到,經過1年多時間的控制,社會整體債務增長率已經與GDP增速大幅收窄,換言之,宏觀杠桿率增速已經得到了明顯控制。分部門來看,企業杠桿率出現拐點,政府部門杠桿率增速放緩,分部門杠桿率變化確實在按照一季度中央財經委會議提出的結構性去杠桿思路推進。

而另一方面,由于中美貿易摩擦并未平息,從4月政治局會議公告的表態來看,決策層對外部環境的關注度也在明顯提高,并且也再度提及 擴大內需 。結合近期的降準置換MLF等貨幣操作來看,貨幣政策也出現一定程度的微調。

我們結合1季度經濟數據仍然相對平穩,政策面上對可能的經濟增長壓力也開始 未雨綢繆 的情況來推測,大概率社融各分項不會出現坍塌式下行( 信用坍塌 )。在這一判斷的基礎上,我們再結合具體分項來分析看為何4月開始社融增速有望企穩。

去年末至今社融增速明顯下行的一大驅動力來自委托貸款和信托貸款帶來的明顯拖累。而從具體數據來看,委托貸款增量自2017年4月以來即處于明顯基本轉負狀態,基數因素帶來的同比拖累逐步減弱。當然值得注意的是2018年3月委托貸款出現了-1850億的凈減少,這仍然是一個明顯的減少量,考慮到金融監管推進的平穩性,單月減幅進一步明顯走擴的可能性較低。

信托貸款的明顯由正轉負主要始自2018年初,目前來看這是有可能在未來幾個月超預期拖累社融增長的分項,我們對此還是作信托貸款降幅溫和擴大的假設。

剩下的兩大分項則整體表現為有助于社融增速企穩。貸款方面,作為 開正門,堵偏門 中的正門,在融資 非標轉標 的大背景下,貸款增速預期至少維持在同期水平,不構成拖累,不排除繼續出現類似1月相對超預期的情況。

值得一提的是,社融中人民幣貸款數據與金融統計的貸款數據往往有所差異,涉及到兩者統計口徑有所差異的問題,但放在長時間維度來看更多是節奏上的差異。按照社融的統計,自去年11月以來社融統計中的貸款增速從13.7%的水平一路滑落到12.9%,也構成了社融增速的拖累項,而同期金融統計中的貸款增速波動相對較小,更多是基數原因導致的波動,實際增量上差異并不明顯。 當前這兩項差異已經相對較低,預期很難構成社融增速的額外拖累。

落實到貸款增速本身,我們預期更多是表現為增速平穩,至年底存量全年增速預期仍然會小幅下滑。今年1季度整體來看,新增投放的貸款增速也僅較去年增長了7.6%,全年按照這一增速,最終存量增速約為12.50%,較當前的12.80%還略有下行空間,而如果按我們上文預期的對信托貸款、委托貸款的減少幅度可能相對平穩,則這一局面是有可能得到保持的。

債券分項方面,在今年以來資金面相對寬松,債券收益率繼續下行的背景下,企業債券凈發行量開始明顯回升。考慮到2017年4-5月債券發行量受到當時 三三四 等一系列銀行業綜合治理推進帶來的市場波動影響而明顯受到抑制,這將導致債券分項在4-5月會明顯構成社融增速的推動項。

由此,從分項推測的結果來看,在最近2-3個月社融增速企穩回升的概率相對偏高,至少難以期待社融增速在短期繼續保持明顯下行的勢頭。

社融如果回升,債券會調整嗎?

對于投資者來說,很自然的問題就是如果社融增速確實回升,是否意味著利率會出現較明顯的上行調整。

如果從偏短期的交易情緒上講,社融增速回升自然構成一定的壓制。但放到中期維度來看,并不一定是完全對應的關系,就如同社融增速下滑并不立刻帶來債券收益率下行。從更為完整的角度,需要從社融-M2剪刀差來理解,雖然指標的解釋力也不是十分完美。

社融能比較好地反應金融機構資產端的變化,但對利率水平的影響還需要結合負債端情況變化來討論。尤其是貨幣政策自今年以來也出現了定向降準、降準置換MLF等偏寬松的措施,資金面整體相對好轉,負債端壓力有所緩和,在這一情況下利率即使有調整,回調的幅度仍然需要考慮后續貨幣政策的情況。

如果貨幣政策在后續2-3個月再無偏寬松的操作,資金面依然波動較大,則整體情況對債市不利。而如果央行會繼續采用貨幣操作緩解負債端的結構性問題,平緩嚴監管的壓力,則利率回調的幅度會相對可控。

總之,在社融增速可能出現階段性企穩的情況下,仍然需要把視角盯在貨幣政策與資金面上,嚴監管與穩健貨幣的組合是否帶來流動性環境的持續改善,是債券市場后續行情演繹的關鍵,對這一點我們仍然報以相對樂觀的看法。

市場回顧

央行整體凈回籠資金,但節后資金供給不足逐漸轉向供給過剩,資金面整體轉向寬松,資金利率持續下行。周三,央行公開市場操作零投放零回籠,資金面整體較為均衡,隔夜資金需求較為旺盛,但午后資金供給增多,資金利率回落;周四,央行公開市場操作凈回籠700億資金,資金面整體較為寬松,中小銀行由資金需求轉向供給,資金利率就行下行;周五,央行公開市場操作凈回籠400億資金,資金面延續寬松局勢,資金供給較為充足,資金利率繼續下行。

資金新規正式落地,對市場情緒有一定影響,但持續轉向寬松的資金面對市場情緒有比較大的帶動,債券收益率整體下行。周三,資管新規落地,雖然條款較征求稿有所放松,但對市場仍有負面影響,疊加超預期的財新PMI指數和上漲的大宗商品,債券收益率有所上行;周四,資金面全面轉向寬松,對市場情緒有較大的帶動,債券收益率小幅下行;周五,資金面持續寬松,對市場情緒的帶動作用進一步體現,債券收益率繼續下行。

一級市場

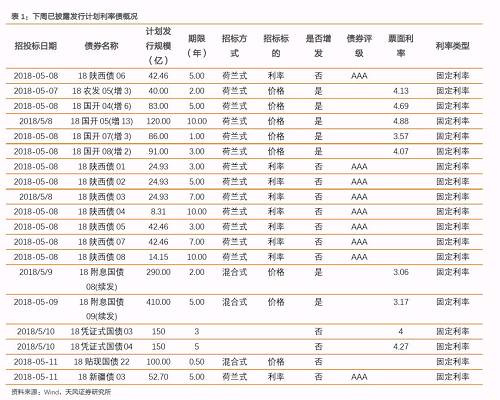

根據已公布的利率債招投標計劃,下周將發行19只利率債,共計1797.34億。其中農發債1只40億,附息國債2只700億,地方債9只277.34億。

二級市場

資金新規正式落地,對市場情緒有一定影響,但持續轉向寬松的資金面對市場情緒有比較大的帶動,債券收益率整體下行。全周來看,10年期國債收益率持平在3.63%,10年國開債收益率下行3BP至4.40%。1年與10年國債期限利差擴大7BP至69BP,1年與10年國開債期限利差擴大6BP至71BP。

資金利率

央行整體凈回籠資金,但節后資金供給不足逐漸轉向供給過剩,資金面整體轉向寬松,資金利率持續下行。銀行間隔夜回購利率下行39BP至2.53%,7天回購利率下行32BP至2.70%;上交所質押式回購GC001下行478BP至3.07%;香港CNH Hibor隔夜利率下行-65BP至3.05%;香港CNH Hibor7天利率下行-54BP至3.7%。

國債期

貨: 國債期貨價格總體小幅上漲

利率互換:長短端利率明顯下行

外匯走勢: 美元指數大幅攀升

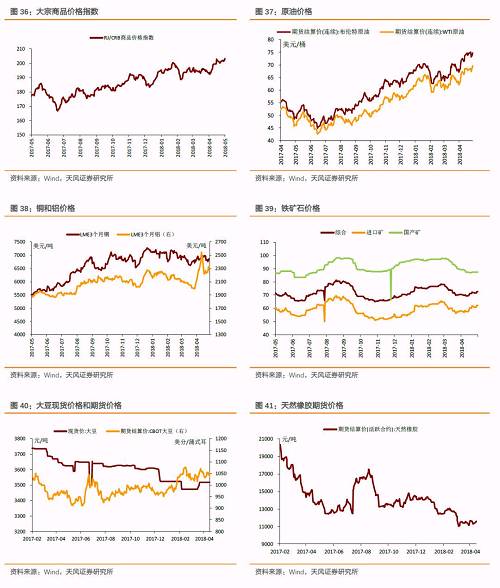

大宗商品: 原油價格震蕩下跌

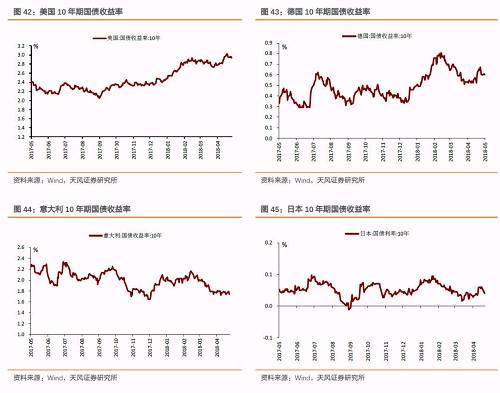

海外債市: 美債收 益率小幅波動

市場回顧

中觀行業數據

房地產:30大中城市(2018.4.28-5.4)商品房合計成交276萬平方米,四周移動平均成交面積同比下跌20.0%。

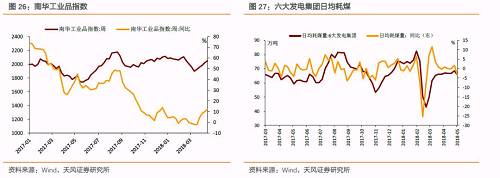

工業:南華工業品指數2,046.51點,同比上漲12.23%。

用電:六大發電集團日均耗煤65.39萬噸,同比下跌3.27%。

水泥:全國普通42.5級散裝水泥均價為436.70元/噸,環比下跌0.11%。

鋼鐵:4月中旬,重點企業粗鋼日均產量同比增長3.3%;上周螺紋鋼價格上漲151元/噸,熱軋板卷價格上漲130元/噸。

通脹觀察

上周,農產品(000061,股吧)批發價格200指數環比上漲0.48%,22省市豬肉平均價環比下跌0.12%。

風險提示

貸款增速超預期,央行貨幣政策操作超預期

閱讀全文