期債大概率重回漲勢

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

期債短期仍有調(diào)整可能,但空間不大,中長期來看,在資金面無憂、貿(mào)易爭端提升避險(xiǎn)需求以及經(jīng)濟(jì)基本面邊際轉(zhuǎn)弱的背景下,配置盤積極入場是大概率事件,債市中長期趨勢不變。

上周,受資管新規(guī)落地和月初資金面重回寬松局面影響,期債觸底并小幅反彈。從技術(shù)層面看,期債基本回補(bǔ)了降準(zhǔn)后的跳空缺口,同時(shí)下方支持較強(qiáng),繼續(xù)下行動能明顯減弱。各方面因素正向有利于期債的方向轉(zhuǎn)變,后期期債仍將上漲。

基本面支撐將逐漸顯現(xiàn)

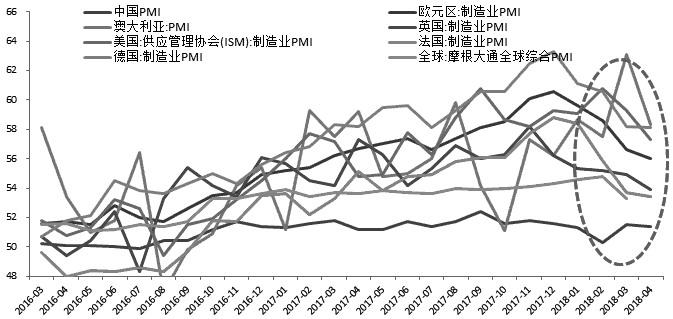

最新公布的數(shù)據(jù)顯示,中國4月制造業(yè)PMI從上月高點(diǎn)小幅回落,印證中國經(jīng)濟(jì)在韌性仍然良好的同時(shí),有邊際轉(zhuǎn)弱跡象。不過,去年四季度克強(qiáng)指數(shù)已脫離2016年年底以來的高位,并持續(xù)回落。此外,歐元區(qū)國家PMI數(shù)據(jù)有明顯的轉(zhuǎn)弱跡象。對于美國來講,3月下旬開始的貿(mào)易爭端影響將逐漸體現(xiàn)。短期國內(nèi)外環(huán)境復(fù)雜多變,經(jīng)濟(jì)有一定的下行壓力,后期經(jīng)濟(jì)的下行預(yù)期仍需一段時(shí)間證實(shí),整體來看基本面對債市的支撐將逐漸顯現(xiàn)。

資管新規(guī)長期利好作用明顯

五一假期前,資管新規(guī)正式稿發(fā)布,其中過渡期延長與凈值化估值豁免等,使得債券市場的監(jiān)管緊張情緒有所緩解,但規(guī)則修正仍然比較謹(jǐn)慎。伴隨著資管新規(guī)正式稿的發(fā)布,金融監(jiān)管對情緒層面的沖擊可能告一段落,但資管業(yè)務(wù)與市場層面的調(diào)整仍會持續(xù)。

盡管資管新規(guī)整體有利于銀行配置利率債與高等級債券資產(chǎn),但是仍然需要防范資管業(yè)務(wù)重塑過程中,可能發(fā)生的流動性沖擊與市場調(diào)整。同時(shí),需要特別關(guān)注后續(xù)非標(biāo)投資、信貸流轉(zhuǎn)等的監(jiān)管細(xì)則可能形成的政策 預(yù)期差 。整體來看,資管新規(guī)短期沖擊有限,對非標(biāo)業(yè)務(wù)等的限制將對債市形成長期利好。

資金面寬松局面有望延續(xù)

5月初,銀行間資金面如期重回寬松局面,符合月度資金面變動規(guī)律。歷來每月上旬由于擾動因素較少和上月末財(cái)政存款投放,資金面一般會呈現(xiàn)較為寬松的格局,此時(shí)央行操作的必要性下降,通常會以回籠操作為主,但無礙流動性寬松。但到了中旬后,繳稅繳準(zhǔn)等擾動因素將逐步顯現(xiàn),資金面開始收緊,央行此時(shí)會加大投放力度,及時(shí)支援流動性。而隨著擾動因素的消退,財(cái)政支出開始發(fā)力,流動性形勢將先緊后松,央行也會再次轉(zhuǎn)為削峰操作。月初資金面壓力較小,央行公開市場操作凈回籠表明當(dāng)前銀行體系流動性合理穩(wěn)定,考慮到5月繳稅申報(bào)截止日為5月15日,預(yù)計(jì)資金面的寬松狀態(tài)將至少延續(xù)到15日左右。

此外,從繳稅的角度來看,5月份是繳稅大月,稅期等資金面壓力仍在,但根據(jù)往年數(shù)據(jù),5月繳稅規(guī)模低于4月。同時(shí),隨著降準(zhǔn)實(shí)施以及貨幣政策維穩(wěn)的力度增強(qiáng),預(yù)計(jì)5月份資金面壓力大概率難以超過4月份。

行情展望

目前,各方面因素仍然支持期債繼續(xù)走強(qiáng)。第一,近期公布經(jīng)濟(jì)數(shù)據(jù)符合預(yù)期,但是消費(fèi)投資等項(xiàng)目顯現(xiàn)出明顯的邊際轉(zhuǎn)弱跡象,外需明顯減弱,貿(mào)易由順差變成逆差,通脹低于預(yù)期,年初以來的通脹憂慮暫時(shí)緩解,后期通脹整體壓力也不大,基本面對債市的支撐在逐漸增強(qiáng)。第二,央行通過降準(zhǔn)置換ML,降低了銀行資金成本并釋放資金,為銀行提供了長期流動性,直接利好債市,有利于長端利率下行。第三,盡管近期中美開始商談貿(mào)易爭端問題,但未取得實(shí)質(zhì)性進(jìn)展,后期貿(mào)易爭端以及敘利亞問題仍存在較大不確定性,避險(xiǎn)情緒仍對債市有較強(qiáng)支撐。短期來看,通脹預(yù)期擔(dān)憂擾動仍在,短期期債仍有調(diào)整可能,但空間不大。中長期來看,在資金面無憂、監(jiān)管邊際放松、貿(mào)易爭端地緣政治風(fēng)險(xiǎn)提升避險(xiǎn)需求以及經(jīng)濟(jì)基本面邊際轉(zhuǎn)弱跡象明顯的背景下,未來配置盤積極入場是大概率事件,債市中長期趨勢不變。操作上,建議前期多單繼續(xù)持有,T1809合約可在94—94.4區(qū)間逢低加多,同時(shí)關(guān)注買遠(yuǎn)拋近跨期套利機(jī)會。

圖為全球經(jīng)濟(jì)出現(xiàn)邊際轉(zhuǎn)弱跡象

閱讀全文