央行或跟隨上調操作利率,本周期債或區間略偏弱震蕩

發布時間:2023-08-18 19:51:53 來源:網絡投稿

行情回顧

上周兩年期國債期貨主力合約TS1812上行0.02%收于99.32元,五年期國債期貨主力合約TF1812下行0.16%收于97.41元,十年期國債期貨主力合約T1812下行0.32%收于94.185元,現券方面,主要期限國債收益率出現程度不一的上行,其中2年期上行13.51bp至3.2473%,5年期上行0.95bp至3.5072%,10年期上行4.01bp至3.6752%,大多數活躍券基差上行。上周國債期貨先揚后抑,整體看走弱,上周一在央行超預期進行2650億元MLF操作后,期債高開高走,現券收益率下行,上周二至上周四,由于特朗普加稅落地后,發改委發表講話市場預期基建力度將加大,股市較大幅走強,疊加美聯儲加息臨近,美債收益率上行,市場預期央行可能跟隨情緒偏謹慎,期債不斷走弱,上周五資金面緊勢繼續緩和,央行進行國庫現金定存操作的利率下行9bp,期債反彈收漲。

后市展望及策略建議

從經濟基本面來,本周關注將公布的財新制造業PMI,前期政策的出臺令市場對未來經濟下行壓力的預期有所緩和;從政策面看,市場預期基建可能加碼,美聯儲周四大概率加息,市場預期央行可能大概率跟隨上調公開市場操作利率,觀察屆時央行的操作;從資金面來看,本周公開市場有2900億元資金量到期,壓力不大,但資金面受政府債發行影響仍有趨緊壓力,預計央行可能繼續凈投放;從供需來看,本周無國債發行,但地方政府專項債的供給壓力較大。本周期債可能區間略偏弱震蕩。操作上,長期投資者前多持有,短期投資者暫觀望為主或關注日內波動,僅供參考。

1.現貨市場概況

1.1利率債一級市場發行情況

上周利率債供給規模共5277.15億元,上周續發1年期和10年期450億元國債,中標利率低于二級市場收益率,投標倍數約為2倍,國債需求偏弱,上周地方政府專項債發行規模增加,財政部此前發文截止9月30日至少完成80%,整體上看,利率債供給規模較上周增加,供給壓力較大。

表1:上周一級市場利率債發行情況(20180917-20180923)

數據來源:Wind,興證期貨研發部

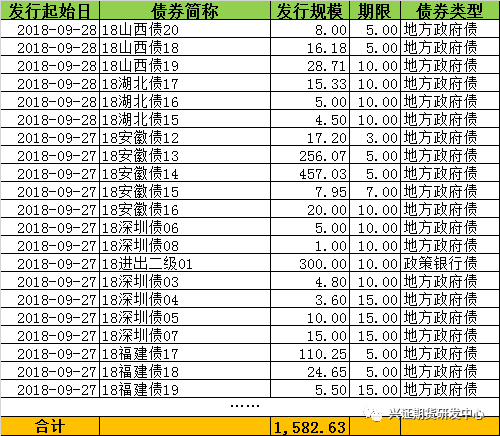

表2:本周一級市場利率債計劃發行概況(20180924-20180930)

數據來源:Wind,興證期貨研發部

wind數據顯示,本周利率債計劃規模為1582.63億元,本周無國債發行,地方債特別是專項債發行規模較大,利率債供給規模壓力較大。

1.2利率債二級市場變化

上周現券方面,主要期限國債收益率出現程度不一的上行,其中2年期上行13.51bp

閱讀全文