對未來市場總體并不悲觀 機會將遠大于風(fēng)險

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

一、前三季度市場回顧

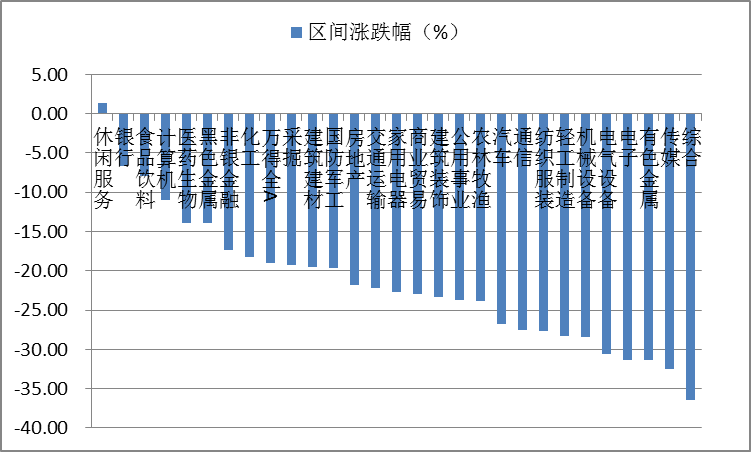

2018年前三季度的市場,板塊間的輪換非常快,波動也明顯加大。市場在二月份創(chuàng)出階段性新高之后,一路向下,雖然階段性出現(xiàn)過結(jié)構(gòu)性行情,如醫(yī)藥、計算機等,但不改市場螺旋下跌的趨勢。分行業(yè)來看,僅有休閑服務(wù)一個行業(yè)錄得正收益(主要得益于權(quán)重股中國國旅的強勢表現(xiàn)),其他行業(yè)均是負收益。相對抗跌的是銀行、食品飲料和計算機,而跌幅居前的是綜合、傳媒和有色金屬。

圖:前三季度行業(yè)漲跌幅(截至9月21日),資料來源:WIND

前三季度市場表現(xiàn)疲軟,一方面是由于在去年白馬龍頭為首的股票大幅上漲之后,預(yù)期和估值都不低,而伴隨著宏觀經(jīng)濟的下行,不達預(yù)期的公司顯著增加,市場出現(xiàn)了估值和盈利雙殺的局面,這和去年估值盈利雙輪驅(qū)動截然不同;另一方面,國內(nèi)持續(xù)的去杠桿和中美貿(mào)易摩擦的越演越烈,都加劇了市場的波動。整個前三季度,市場總體處于螺旋下跌的格局。

投資成敗:今年投資的成功之處在于較早的布局了醫(yī)藥和計算機板塊,抓住了今年市場的主線;經(jīng)驗教訓(xùn)是對全年板塊輪動明顯加快的現(xiàn)實認識不夠充分,以至于未能及時兌現(xiàn)收益。

二、未來市場展望

從高頻數(shù)據(jù)來看,下游需求仍然較為低迷,工業(yè)生產(chǎn)也未出現(xiàn)明顯改善。總體來看,宏觀經(jīng)濟仍然處于下行的通道之中,但考慮到美國對中國2000億商品征收“階梯關(guān)稅”,出口企業(yè)有可能在年底前加大對美出口,出口對經(jīng)濟的下拉預(yù)計年底之前風(fēng)險都不大,但明年存在一定的不確定性。

因此,我們能看到的是政府托底思維的再現(xiàn),且暫時選擇不走老路,即一方面把基建作為主要抓手,有望扭轉(zhuǎn)目前4%增速的頹勢,另一方面,托底思維還體現(xiàn)在減稅降費上,寄希望于激發(fā)民間投資。政策托底已經(jīng)比較明確,后續(xù)需要關(guān)注政策的執(zhí)行力度和效果。后續(xù)我們對于政府穩(wěn)定經(jīng)濟效果的觀測指標主要來自于社融數(shù)據(jù)何時回升、地方債務(wù)發(fā)行進度以及信用利差能否收斂。

具體到市場策略上,我們對四季度整體不悲觀:

(1)當(dāng)前市場基于中美貿(mào)易摩擦和金融去杠桿的大環(huán)境,對宏觀經(jīng)濟預(yù)期較為悲觀,前期市場的持續(xù)回落也是對這一悲觀預(yù)期的反應(yīng)。而從目前的情況來看,雖然宏觀經(jīng)濟仍然在下行通道之中,但失速的概率并不大,宏觀經(jīng)濟顯著差于悲觀預(yù)期的概率并不大;

(2)政策基調(diào)正在變化,市場情緒有望逐步修復(fù):無論是此前貨幣政策報告指出的,流動性從一季度“保持流動性合理穩(wěn)定”變?yōu)?ldquo;保持流動性合理寬裕”,還是近期消費刺激政策和研發(fā)費用加計扣除新政,都顯示出政策已偏暖,有望帶動市場情緒的邊際修復(fù);

(3)經(jīng)過前期的持續(xù)下跌,A股估值水平重新回到底部區(qū)間,無論是滬深300指數(shù),還是中小板和創(chuàng)業(yè)板,估值水平都回到了歷史最低的區(qū)間。這也反映出目前市場風(fēng)險偏好已極度低下。

因此,在此背景之下,我們對未來市場總體并不悲觀,機會將遠大于風(fēng)險。在配置上,我們主要看好以下幾個方向:(1)景氣度向上的行業(yè):計算機、新能源汽車和醫(yī)藥等;(2)受益于風(fēng)險偏好修復(fù)的行業(yè):保險等β品種;(3)受益于宏觀經(jīng)濟悲觀預(yù)期修復(fù)的行業(yè):銀行和基建產(chǎn)業(yè)鏈。

閱讀全文