味知香究竟香不香?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

被稱為“預制菜第一股”的味知香于4月27日登陸A股后,股價曾一度高達139.8元/股,動態市盈率超過120倍。但自6月以來,公司股價開始回撤,截至7月13日,股價已降至81.92元/股。

所謂“預制菜”,根據深加工程度和食用方便性基本可以分為四大類:開袋即食的即食食品、加熱即食的即熱食品、需對熟料進行加熱調味的即烹食品、即配生料凈菜。味知香的產品大部分屬于即烹食品,消費者需使用搭配的調味包下鍋簡單烹制。

目前,處在風口上的預制菜被資本看作一個萬億級藍海市場,然而在熱鬧背后,預制菜的發展仍存在許多問題。

味知香目前仍是一家區域化經營的企業,營收和利潤規模均較小,2020年營業收入僅6.22億元,凈利潤僅1.25億元,想成為預制菜行業龍頭還有很長的路要走。

研發費用率低于同行 4名研發人員如何構建產品競爭力?

我國預制菜起源于B端餐飲,因連鎖餐飲店標準化、降低成本和提升效率的需求而快速發展。近幾年,C端預制菜也發展較快,疫情之后更是受到了餐飲企業、投資者和消費者的重點關注。但目前我國預制菜市場toB和toC占比大概為8:2,C端市場仍較小。

目前,味知香接近70%的收入來自C端消費者。公司主要通過經銷店和加盟店兩個零售渠道將產品銷售給個人消費者。2018-2020年,味知香零售渠道的收入占比分別為67.51%、67.85%、69.11%。

對于個人消費者來說,預制菜的口味和性價比是決定是否回購的重要因素。

味知香的產品大部分屬于即烹食品,口味和新鮮程度優于即食食品和即熱食品,但由于需要消費者下鍋烹制,產品的口味把控較難處理。在味知香天貓旗艦店的評價中,有不少消費者表示產品太咸、加的淀粉過多。

此外,對于中式餐飲來說,口味復原也較難,許多消費者認為預制菜的口感比不上新鮮現炒的菜品。

預制菜的發展前景在于在烹飪的便捷性與烹飪味道之間取得平衡。但從便捷性來說,即烹食品需要消費者自己下鍋,吃完后還需要刷鍋洗碗,被外賣替代的可能性較大。其發展空間在那些愿意自己下廚但烹飪技能較差或想提升烹飪效率的消費者,這個空間有多大仍有待觀察。

從性價比來看,味知香多數產品的定價在30至50元之間,一份產品的重量基本在250克至350克之間。如果沒有促銷活動,性價比并不高。

為了提高消費者的復購率,公司需要不斷提高產品的口感,并研發出更多種類的產品。即烹食品對公司的研發能力有比較高的要求。

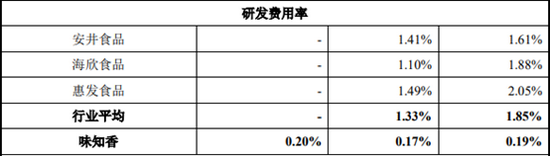

然而據招股書,味知香去年僅有4名研發人員,占員工總數的比例為0.97%。與上市的速凍調理食品企業相比,安井食品2020年的研發人員數量為291人,占公司總人數的比例為2.2%;海欣食品2020年研發人員有122人,占比為7.11%;惠發食品的研發人員數量為138人,占公司總人數的比例為11.8%。

味知香的研發費用率也低于同行業可比公司,2018-2020年研發費用率分別為0.19%、0.17%、0.2%。而2020年安井食品、海欣食品、惠發食品的研發費用率分別為1.06%、1.11%、1.25%。

來源:味知香招股書

此外,味知香去年的研發費用中有77%是人員工資,材料占比僅10.58%。

味知香真能以如此少的研發人員與如此低的研發費用率實現研發技術的提升,不斷推出高質量、高性價比的新產品嗎?

96%銷售收入來自華東 區域品牌如何走向全國?

預制菜/半成品菜行業目前的競爭格局有如下特征:

(1)地域特征明顯。中式餐飲菜系林立,區域口味差距大,加上預制菜需要冷鏈運輸,目前大部分預制菜企業都是區域性企業,覆蓋范圍較小。

(2)集中度低,規模化企業較少。預制菜行業進入門檻相對較低,目前全國范圍內生產商眾多,但多數停留在作坊式生產加工模式,規模化程度低,市場集中度也低。

(3)渠道競爭逐步轉化為品牌競爭。由于多數預制菜企業只在特定區域內運營,之前較不重視品牌建設,但隨著具備一定規模的企業開始向全國擴張,行業內的企業也開始加大品牌推廣力度。

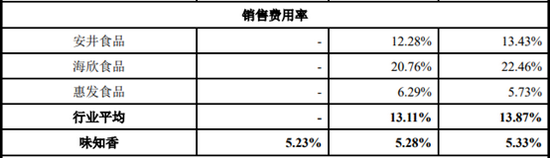

目前,味知香的主要市場仍在華東地區,2018-2020年華東地區的銷售收入占比均在96%以上。作為一家區域性企業,味知香在全國的知名度較低,公司以往的廣告及業務宣傳費投入也很少。2018-2020年味知香的銷售費用率均在5%左右,而同行業上市可比公司的平均值大約為13%。

來源:味知香招股書

味知香的銷售費用中人員工資的占比最高,2020年銷售人員工資占銷售費用的比重達61.5%。由于味知香的客戶主要集中在江浙滬地區,公司主要依靠銷售人員下沉到集貿市場進行推廣。由于覆蓋區域較小,大多數半成品菜企業都采取類似的營銷策略,依靠銷售人員而非廣告投放進行品牌宣傳。

然而,目前處在風口上的預制菜賽道已經迎來了越來越多的玩家,其中不乏消費者熟悉的連鎖餐飲品牌。例如西貝推出賈國龍功夫菜,海底撈也推出了椒香小酥肉等多款半成品菜肴。在C端市場,連鎖餐飲品牌擁有味知香無法比擬的品牌優勢。此外,雙匯、安井食品、三全食品等眾多大型食品加工企業也開始推出各種類型的預制菜。

想在這個熱鬧的賽道中取勝,味知香需要不斷提升自己的品牌知名度,然而目前公司銷售毛利率并不高,除2020年外,之前幾年毛利率均在25%左右,加大廣告營銷力度將對公司利潤水平造成不利影響。

產品結構、業務模式與國際預制菜龍頭企業有較大差異

預制菜是新風口,但并不是全新事物。其中即食食品和即熱食品在我國已經發展了幾十年,行業內早已有一些大型企業,如雙匯、安井食品、三全食品等;即烹食品和即配凈菜是近些年興起的品類,行業競爭格局未定,因此也是最受關注的。

從產品的發展趨勢來看,業內人士認為預制菜將從速凍食品、高溫低溫肉制品、調理制品逐漸過渡到各種調配食品、加工好的生鮮凈菜等。從即食食品到即配凈菜,產品新鮮程度要求越來越高,而存儲配送難度也越來越大。

目前我國預制菜企業的產品結構與業務模式與MG、日本的預制菜龍頭企業存在一定差異。MGSysco是一家超大型食材配送供應鏈公司,為超過60萬家客戶提供食材供應服務,包括鮮凍肉、海鮮、家禽、蔬菜、水果、零食以及廚房用品等在內的產品。日本最大的預制菜公司之一神戶物產主營食材生產制造和零售批發,在日本全國設有數百家業務超市。而目前我國的預制菜企業大多為食品加工制造企業。

就味知香而言,從產品端看,其產品僅覆蓋即烹食品;從物流端看,公司雖有自建的專用物流配送體系,但僅用于核心銷售區域華東地區的產品配送,在距離較遠且集中度不高的地區,味知香是使用第三方物流公司進行配送。

無論是從產品種類的豐富程度,還是從物流配送體系的規模來說,味知香與國際預制菜龍頭都有很大的差距。

在國內,面對越來越多的玩家入局,味知香能在預制菜的萬億市場中取得多少份額仍是未知數。

閱讀全文