為什么有人說(shuō)中國(guó)人均儲(chǔ)蓄水平高于外國(guó)?

發(fā)布時(shí)間:2023-08-19 10:01:12 來(lái)源:網(wǎng)絡(luò)投稿

其實(shí)我們的人均儲(chǔ)蓄并沒(méi)有想像中的高,比起發(fā)達(dá)國(guó)家來(lái)說(shuō),總儲(chǔ)蓄是多了,但人均來(lái)說(shuō)不占優(yōu)勢(shì),與發(fā)達(dá)國(guó)家還有一定的差距,用數(shù)據(jù)來(lái)說(shuō)話。

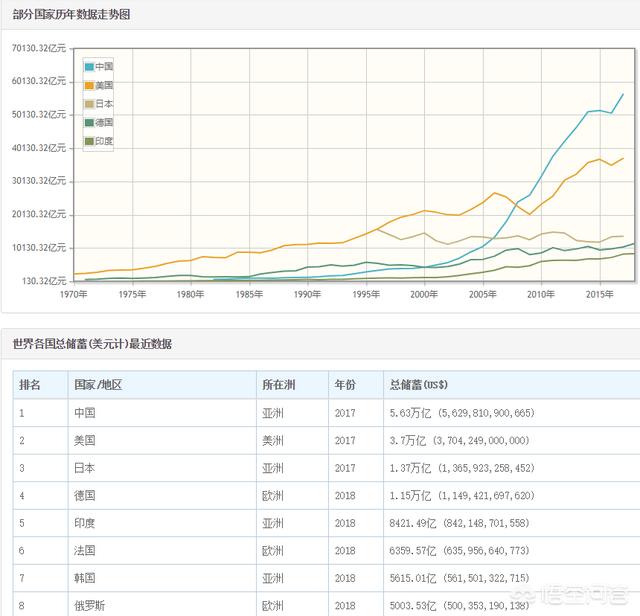

如上圖所示,我國(guó)總儲(chǔ)蓄2017年排在世界第一位,第二,日本第三,德國(guó)第四,印度第五。但不要忘記我們有接近14億人,而才3億多人,日本,德國(guó)才1億人口,如果按人圴儲(chǔ)蓄的話,、日本、德國(guó)在一個(gè)水平線,而我們和人家比還有不小的距離。

為什么上會(huì)有中國(guó)人均儲(chǔ)蓄水平高于外國(guó)一說(shuō)?

雖然事實(shí)上不是如此,但為什么會(huì)有如此一說(shuō),主要還是因?yàn)槲覀兩鐣?huì)福利制度不到位,以及個(gè)人融資手段太單一造成的。國(guó)外發(fā)達(dá)國(guó)家的社會(huì)福利制度我們不得不承認(rèn)確實(shí)很誘人,生病了有醫(yī)療保險(xiǎn)、退休了有養(yǎng)老保險(xiǎn)、失業(yè)了有失業(yè)金、孩子上學(xué)有教育險(xiǎn)等,這些都不用自己自己操心。當(dāng)國(guó)家能給你解決好醫(yī)療、教育、養(yǎng)老、失業(yè)等問(wèn)題時(shí),你攢錢(qián)來(lái)做什么。但國(guó)內(nèi)不同,這些問(wèn)題都需要自己來(lái)解決,因此我們需要儲(chǔ)蓄,很現(xiàn)實(shí)的問(wèn)題,這也是為什么我們想把經(jīng)濟(jì)驅(qū)動(dòng)從投資向消費(fèi)轉(zhuǎn)變中最大的難題。因?yàn)榻鉀Q不了的人們的后顧之憂如何讓人們大膽的消費(fèi)。

總結(jié):要比總儲(chǔ)蓄我國(guó)是世界第一,但要比人均,還要努力啊。至于為什么會(huì)有中國(guó)人均儲(chǔ)蓄水平高于外國(guó)一說(shuō),主要是因?yàn)槲覀兊母@贫炔坏轿唬坏貌粌?chǔ)備一定的資金以備不時(shí)之需要。

閱讀全文

上一篇:靠股票掙錢(qián)靠譜嗎?

最新文章

更多>>

相關(guān)問(wèn)答