股權(quán)質(zhì)押越來越多,意味著什么?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

為什么股權(quán)質(zhì)押越來越多,不外乎兩個原因,一是套現(xiàn),二是經(jīng)營所需,當(dāng)股權(quán)質(zhì)押比例越來越大的時候,通常意味著大股東沒錢了,然而愿意用股權(quán)質(zhì)押來套現(xiàn)的并不常見,那么多數(shù)情況下的股權(quán)質(zhì)押就屬于上市公司沒有經(jīng)營性資金了。

所謂股權(quán)質(zhì)押,代表的是出質(zhì)人以其所擁有的股權(quán)作為質(zhì)押標(biāo)的物而設(shè)立的質(zhì)押。可以分為動產(chǎn)質(zhì)押和權(quán)利質(zhì)押,我們說的股權(quán)質(zhì)押就是權(quán)利質(zhì)押的一種。

大股東質(zhì)押手上的股權(quán)以換取流動性,一般來說,質(zhì)押的僅僅只是財產(chǎn)權(quán)利而已,上市公司的經(jīng)營權(quán)依舊是大股東的,重大決策權(quán)以及選擇管理者等權(quán)利稱之為非財產(chǎn)權(quán)利,仍舊由大股東形勢。

易論查詢了截止到12.8日A股出質(zhì)人累計質(zhì)押比例大于80%的上市公司,總計771家,累計質(zhì)押比例大于90%的,總計563家,累計質(zhì)押比例大于99.9%的,總計217家,這其中不乏股價表現(xiàn)較好的上市公司。

前文列舉了股權(quán)質(zhì)押的兩個原因,我們分別對其進行討論。

首先討論的是套現(xiàn)。

你也可以理解為減持,然而這并非想象中那么簡單,因為股權(quán)質(zhì)押并不是說大股東質(zhì)押出去拿到錢了,就萬事大吉,一般來說股權(quán)質(zhì)押是會折價的,舉個例子,如果某上市公司大股東持股比例為20%,其總市值為100億,則大股東手上的股權(quán)價值20億,那么當(dāng)大股東想要拿到錢的時候,他會簽署一系列的文件,最后券商才會給錢,并且還得打個八折甚至更低,比方說七折,那么價值20億的股權(quán)如果全額質(zhì)押的話,就能拿到14億。

比方說今年4月初暴雷的派生科技,這只莊股的價格從60元/股下跌到年內(nèi)最低的8.04元/股,股價跌去了85%,通過研究后我們發(fā)現(xiàn),這就是典型的因為大股東想套現(xiàn)而出現(xiàn)股價的大幅下跌,至于為什么說其實套現(xiàn),那是因為大股東質(zhì)押后并非用來增加上市公司經(jīng)營,而是用于填窟窿。

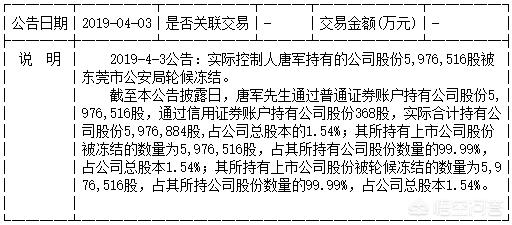

從4.3日這家公司的公告可以看到,實際控制人唐軍將質(zhì)押給中國國際信托有限公司的5970000股解除質(zhì)押,并且于當(dāng)日,唐軍持有的5976516被凍結(jié),至于為何說其大股東套現(xiàn)是為了填窟窿,那是因為唐軍還是某P2P的實際控制人,并且在當(dāng)時剛好暴雷。

我們來看一下派生科技的主營業(yè)務(wù),開發(fā)、生產(chǎn)和銷售用于汽車發(fā)動機、變速箱及底盤制造的鋁合金精密壓鑄件,從去營收數(shù)據(jù)看,2018年鋁合金壓鑄業(yè)務(wù)營收14億,金融信息服務(wù)營收16億,智能科技制造3.2億,合計營收34億,其中金融信息服務(wù)毛利高達98.95%,對比一下今年,中報已經(jīng)沒有了金融信息服務(wù),也就是說這塊業(yè)務(wù)被剝離了派生科技。

換句話講,當(dāng)事發(fā)之后,我們已經(jīng)可以預(yù)判出上市公司將元氣大傷,這從營收上就能很好的體現(xiàn)出來,這其中涉及到了金融行業(yè),從毛利率水平看,的確為公司帶來了不少的營業(yè)貢獻,這家公司會如何,本文姑且不多談,僅僅只為說明股權(quán)質(zhì)押引發(fā)的一連串事件。

其次我們要討論的是經(jīng)營所需。

不到萬不得已,一家經(jīng)營尚可的企業(yè)怎么也不會選擇股權(quán)質(zhì)押來進行融資,因為融資的渠道很多,銀行借貸、企業(yè)債券、定向增發(fā)都屬于融資的方式。

融資的方式通常都需要時間,特別是中小企業(yè),在近幾年想要從銀行借錢那可真是不容易,而可轉(zhuǎn)債、定增都不是很快能拿到錢的項目,所以,當(dāng)一家上市公司的大股東選擇股權(quán)質(zhì)押來融資,一方面是其公司現(xiàn)金流沒時間再繼續(xù)等待了,換言之,公司已經(jīng)沒錢經(jīng)營了,另一方面則是公司已經(jīng)借不到錢了,無論哪一種都讓人異常尷尬。

從今年A股市場的數(shù)據(jù)來看,已經(jīng)有近90家上市公司完成了實際控制人變更,其中的重要原因一方面是部分上市公司存在經(jīng)營困難,另一方面是大股東高比例股權(quán)質(zhì)押,換句話講,杠桿率過高的企業(yè)始終不是件好事,挺過來了也不見得爆發(fā),沒挺過來,那么實際控制人就得易主了。

隨著流動性的枯竭,無法獲得新的流動性支持,想要處置資產(chǎn)也變得難上加難,這樣的風(fēng)險將很快透過公司本身而傳遞到上市公司層面,也就是說二級市場的股票波動將會加大,并且一般都體現(xiàn)為下跌,這個過程中的確不排除大股東沒減持過股票,并且希望公司發(fā)展越來越好的情況,但是在項目孵化的過程中,也不排除太過激進的做法,這就是所謂的孤注一擲,要么發(fā)展壯大,要么淡出人們的實現(xiàn)……

故而從前文可知,當(dāng)股權(quán)質(zhì)押越來越多的時候,其一是上市公司本身出現(xiàn)了問題,需要更多的錢經(jīng)營,也存在套現(xiàn)的情況,其二是當(dāng)大股東股權(quán)質(zhì)押比例逐漸走高時,一旦發(fā)生流動性枯竭,那么上市公司很可能易主,體現(xiàn)投資者身上,關(guān)心的無疑是股價,在某一個階段導(dǎo)致股價走低,也是無法避免的,比方說債務(wù)違約的黑天鵝,股權(quán)質(zhì)押跌穿平倉線的灰犀牛,換言之,上市公司的新進與退出本身就是一個周期,無法改變。

閱讀全文

最新文章

更多>>

相關(guān)問答