大跌原因找到:利好頻出扛不過四大因素 機構(gòu)依舊樂觀

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡投稿

在沖擊3300點未果后,4月22日,上證指數(shù)大跌1.70%至3215.04點,市值一日蒸發(fā)萬億元。

事實上,在不斷的政策利好下,上證指數(shù)在年初短短兩個月中即迅速從2440.91點攀升至3000點以上,市場賺錢效應極為明顯。但也是在攀升至3000點之后,市場反復調(diào)整,尤其是3300點這一整數(shù)關口,始終未被攻克。

近期政策面利好頻出,卻漲不了,A股到底怎么了?

市場現(xiàn)大幅調(diào)整

A股今日普跌,尤其是上證50以及一些白馬股,下跌幅度較大。

指數(shù)層面,上證50跌幅達2.36%,中小板和創(chuàng)業(yè)板的跌幅也在1%到2%之間:

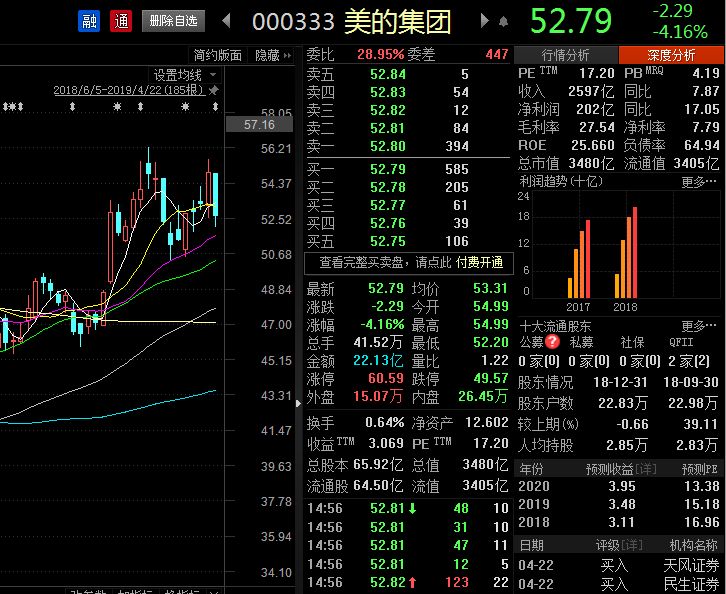

板塊和個股上,房地產(chǎn)板塊以及白電雙雄美的、格力都出現(xiàn)了較大跌幅:

房地產(chǎn)板塊整體跌幅超過3%,相關個股大幅下跌:

值得注意的是,近期市場利好頻出,諸如公募基金一季度加倉近10個百分點、股指期貨進一步常態(tài)化以及前期金融數(shù)據(jù)的大幅超預期等。

但現(xiàn)在的A股就是漲不上去,時不時來一個大幅調(diào)整。

聯(lián)訊證券認為,年初以來的上漲行情演進到當前階段,已經(jīng)由非理性情緒高漲引發(fā)的上漲逐步回歸于基本面。從今天的市場表現(xiàn)來看,滬深主要股指開盤之后震蕩下行,可見市場對于后續(xù)行情是否能夠進一步上攻持較謹慎的態(tài)度。

申萬宏源(5.480,-0.01,-0.18%)證券更是指出,市場累積了越來越多的短期休整需求,哪怕是核心資產(chǎn)“茅臺們”短期也不再便宜。

首先,一線城市房價回暖已有初步跡象;

其次,根據(jù)資金流向監(jiān)測機構(gòu)EPFR統(tǒng)計,一季度全球權(quán)益資產(chǎn)反彈但是資金流出,全球資產(chǎn)配置有戰(zhàn)術(shù)再平衡跡象;

第三,英國脫歐的不斷反復也將造成全球資本市場脈沖式風險;

第四,股市流動性方面,3月開始監(jiān)管層不斷有降溫舉措,同時最近產(chǎn)業(yè)資本減持計劃及規(guī)模近期擴張迅速,市場可能需要等待基本面更多的確認信息。

四大調(diào)整因素發(fā)威

1、落袋為安

在市場短期快速上漲之后,不少個人以及機構(gòu)投資者已取得了相當不錯的投資收益,雖然還是希望市場能繼續(xù)上漲,但在市場進入震蕩期,跌不下來漲不上去時,投資者自然也就有了“落袋為安”的想法。

2、公募“88魔咒”

市場上,一直有一個“88魔咒”的傳聞,即當股票型基金或偏股混合型基金的股票倉位達到88%或以上時,A股將會見頂回落。天相投顧統(tǒng)計,一季度股票型基金的平均股票倉位,從2018年四季度的85.12%提升至88.82%;同期混合型基金的平均股票倉位從59.78%提升至69.95%。

據(jù)天相投顧統(tǒng)計,納入統(tǒng)計的2019年一季度公募基金的平均股票倉位為72.27%,較2018年四季度的62.66%大幅提升近10個百分點。

但國金證券(11.170,0.15,1.36%)的數(shù)據(jù)卻顯示,在進入4月份以后,公募股票型基金倉位出現(xiàn)略微降低,已從90%以上,降低到4月12日的89.53%。

3、外資變?yōu)閮袅鞒?/p>

截至2019年3月底,北向資金持有A股市值為1.03萬億元,為歷史上首次突破1萬億元,占A股流通市值的比例為2.28%,環(huán)比2月的2.24%,上升0.04個百分點。但是,在經(jīng)歷了1月和2月超大幅度凈流入后,外資3月流入速度大幅放緩。

3月,北向資金凈流入額為43.56億元,4月至今,北向資金累計凈流出92.11億元。

4、產(chǎn)業(yè)資本大幅減持

申萬宏源的數(shù)據(jù)顯示,最近產(chǎn)業(yè)資本減持計劃及規(guī)模近期擴張迅速。

據(jù)統(tǒng)計,2019年2月和3月減持規(guī)模達到433億和372億,遠高于2017年和2018年同期水平;19年1季度公告計劃未來減持規(guī)模均遠高于2017年和2018年同期,特別是3月公告計劃減持規(guī)模達到629億創(chuàng)下2年新高;未來計劃減持主要集中在6月和10月,對應實際減持規(guī)模預計為613億和681億,遠高于過去2年月度減持水平。

不懼調(diào)整 股市長牛的基礎已筑

雖然近期市場一直震蕩,但整體來看,機構(gòu)們依舊樂觀。

星石投資指出,從長趨勢來看A股的新周期已經(jīng)開啟,供給側(cè)改革從去產(chǎn)能、去庫存深入到金融領域和制造業(yè)降成本,能夠更好的激發(fā)新經(jīng)濟活力,帶來股市長牛的基礎,這與美國80年代股市進入長期牛市的邏輯是相似的。

政策支持的新經(jīng)濟和科技創(chuàng)新企業(yè)將最為受益。一方面,經(jīng)過過去多年的研發(fā)投入和創(chuàng)新,中國已經(jīng)涌現(xiàn)了一批具有較強技術(shù)優(yōu)勢,在國際上躋身第1梯隊、1.5梯隊的優(yōu)質(zhì)高科技公司。

另一方面,隨著商譽風險釋放、內(nèi)生成長能力修復,成長股業(yè)績有望率先觸底回升,而廣譜利率處于低水平的環(huán)境下成長股也將更具彈性。“經(jīng)濟筑底+寬信用+強政策”的背景下,堅定看好能代表經(jīng)濟長期發(fā)展方向的科技類別為主的成長股。

閱讀全文