12天11板股價瘋漲199% “大妖股”興齊眼藥底氣何來

發布時間:2023-08-18 19:51:53 來源:網絡投稿

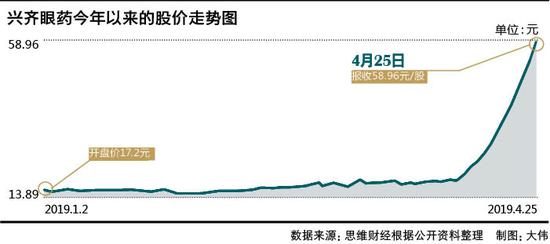

最近,股市震蕩行情里冒出一只“大妖股”,這就是連著12天11個漲停板(截至4月25日收盤)的“神奇眼藥水”——沈陽興齊眼藥(58.370,-6.49,-10.01%)股份有限公司(以下簡稱“興齊眼藥”,300573.SZ)。

為何說其是“大妖股”?因為興齊眼藥并沒有蹭市場的熱點題材,股價就這樣悶聲不響地從4月10日的19.66元漲到25日的58.96元,期間漲幅高達199%。市盈率已高達1200倍。

如此漲幅的背后,還有股東減持和業績下滑的利空消息存在,可即使如此,也阻擋不了興齊眼藥的翻倍之旅。很多投資者不禁質疑,興齊眼藥到底為何上漲?動因為何?公司層面對這樣的現象又是如何看待的?記者就相關問題聯系公司,截至發稿并未得到任何回復。

業績一降再降

興齊眼藥到底是怎樣的一家上市公司?資質如何?

興齊眼藥前身為東北制藥(12.700,-0.49,-3.71%)集團沈陽市興齊制藥廠,成立于1977年3月24日,目前主要從事眼科藥物研發、生產、銷售,主要產品是眼科處方藥物。2016年12月8日,在深交所創業板上市掛牌。

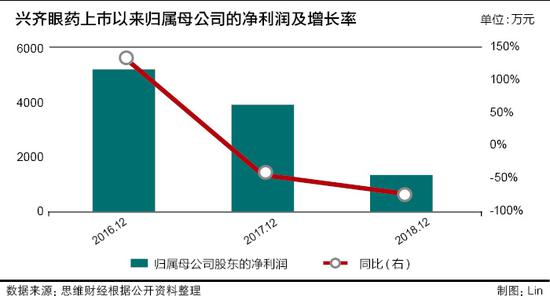

如果只看業績,似乎難以支撐興齊眼藥的漲幅。根據公司此前公布的2018年成績單來看,公司的營業收入4億元,同比增長20%,凈利潤為901萬元,同比下降65%,扣除非經常損益的凈利潤為1075萬元,降幅為70%。

值得注意的是,興齊眼藥在2016年的凈利潤為5428萬元,如此對比來看,2018年的凈利潤僅為2016年的六分之一。

不僅如此,興齊眼藥的存貨和應收賬款也創下上市以來的最高紀錄。數據顯示,2016年-2018年興齊眼藥的存貨分別為4810萬元、5483萬元和5631萬元;期間的應收賬款為6231萬元、6732萬元和7312萬元。針對高存貨,公司如何“去存貨”?面對不斷增長的應收賬款,又有怎樣的措施防范壞賬風險?對于上述問題,公司層面并未做出任何解釋。

對于業績下滑的原因,興齊眼藥在財報中表示,一是公司進行市場拓展,營業收入較上年同期增長,但部分產品原料采購價格提升,導致綜合毛利率略有下降;二是公司加大研發投入,研發費用較上年有所增加。

興齊眼藥去年的綜合毛利率為72%,較上年的74%下降了1.59個百分點。從興齊眼藥主營業務營收構成看,核心產品為凝膠劑/眼膏劑,一直貢獻了超過60%的營業收入。去年,其毛利率為83%,比2017年的85%下降了2.72個百分點。

記者仔細研究發現,興齊眼藥去年凈利潤大幅減少,與其投資未達預期密切相關。興齊眼藥旗下有兩家控股子公司北京康輝瑞寶和沈陽興齊眼科醫院,持股比分別為100%、51%。去年,二者分別虧損115萬元、949萬元,共計虧損1064萬元。這對于興齊眼藥無疑也是一重打擊。

暴漲209%動機為何

“什么鬼,漲得我都懷疑人生啊!天天都是一字板。”有投資者在股吧如此評價興齊眼藥的暴漲。

看了興齊眼藥的財報后,的確也不得不讓投資者“懷疑人生”,如此業績和其瘋狂漲幅并不匹配。

引人注意的是,就在興齊眼藥股價瘋漲的時候,其第二、三大股東卻忙著減持。4月23日興齊眼藥公告稱,公司第二大股東桐實投資通過集中競價、大宗交易方式累計減持82.5萬股;第三大股東LAV(禮來亞洲基金)通過大宗交易方式累計減持66.03萬股。

興齊眼藥不僅自己瘋漲,而且還帶動了和“眼睛”有關的股票也在上漲。4月25日,生產滴眼液的莎普愛思(9.410,-1.04,-9.95%)也以漲停報收;生產眼鏡的博士眼鏡(23.130,0.19,0.83%)也漲停;做眼科手術的愛爾眼科(37.090,1.02,2.83%)盤中最高漲幅5.24%,收盤回落到2.32%。

有分析稱,興齊眼藥近期之所以受到瘋狂追捧,與其擁有的一款產品有關,即用于延緩近視加深的硫酸阿托品滴眼液。而在中國內地,0.01%的阿托品僅有興齊眼藥獲批臨床試驗。

此外,興齊眼藥就溶菌酶滴眼液和鹽酸奧洛他定滴眼液兩款新藥近期發布公告稱,已收到國家藥監局核發的溶菌酶滴眼液《藥品注冊批件》《新藥證書》和鹽酸奧洛他定滴眼液的《藥品注冊批件》。

閱讀全文