銀行大額存單利率4.85%,要求30萬起存,能存嗎?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

完全值得,前提是能夠確定它屬于100%的銀行大額存單,而不是所謂的其他理財產品。要知道從2020年開始,作為銀行儲蓄利率風向標的國債利率就已經開始下滑了。

2019年11月最后一期的三年期國債利率是4%五年期國債利率是4.27%,2020年的儲蓄式國債三年期國債利率是3.8%,五年期國債利率是3.97%。2020年的國債利率從2020年保持一致。橫向對比以后能夠發現國債的利率都開始下滑,更不用談當前的銀行實際執行利率,趨勢肯定是下滑的。

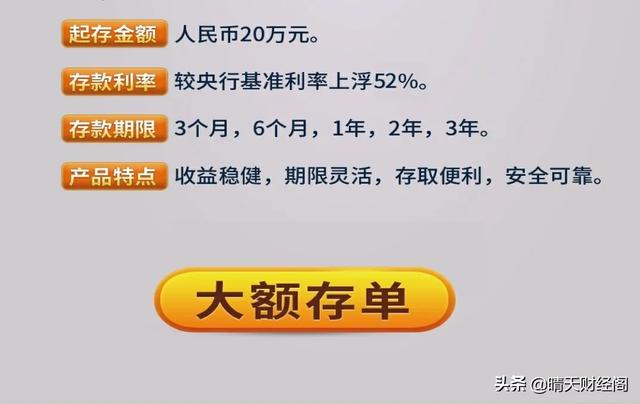

但是作為常識,我們應該明白銀行大額存單的起步門檻是20萬元。它的利率浮動限制一般是55%,三年期的銀行基準利率是2.75%,在

此基礎上上浮55%,最高利率是4.27%。所以我們能夠得到三年期的銀行大額存單它的最高利率是4.27%。

但你說你的這家銀行的大額存單起步門檻是30萬元,并且利率最高給到了4.85%,那么肯定是屬于五年期的銀行大額存單業務。因為5年期的銀行大額存單業務只是參照三年期的利率來進行浮動的,4.85%這個利率在當前也是非常高的水平。

從2021年央行取消了靠檔計息模式以后,只有民營銀行的智能存款,三年期或者五年期能夠達到這個利率水平,所以如果能夠100%的確定,你所購買的年化利率為4.85%的業務屬于穩穩的銀行大額存單,那么請不要猶豫果斷存入即可。

閱讀全文