49家P2P網(wǎng)貸平臺(tái)存管銀行比拼:誰的含金量最高?

發(fā)布時(shí)間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

近期越來越多的平臺(tái)上線銀行存管,銀行存管也由原來的高門檻,僅有少數(shù)平臺(tái)對(duì)接銀行存管到如今呈爆發(fā)性增長,布局P2P網(wǎng)貸平臺(tái)資金存管業(yè)務(wù)的銀行也明顯增多,但各家銀行門檻卻不一樣。本文將從現(xiàn)有數(shù)據(jù)來看各家銀行的門檻如何。

一、存管銀行總體情況

據(jù)網(wǎng)貸之家研究中心不完全統(tǒng)計(jì),截至2017年9月底,全國共有776家正常運(yùn)營平臺(tái)宣布與銀行簽訂直接存管協(xié)議(含已完成對(duì)接并上線的平臺(tái)),占同期P2P網(wǎng)貸行業(yè)正常運(yùn)營平臺(tái)總數(shù)的38.72%,其中完成對(duì)接并上線的有541家,占P2P網(wǎng)貸行業(yè)正常運(yùn)營平臺(tái)總數(shù)量的27.00%。

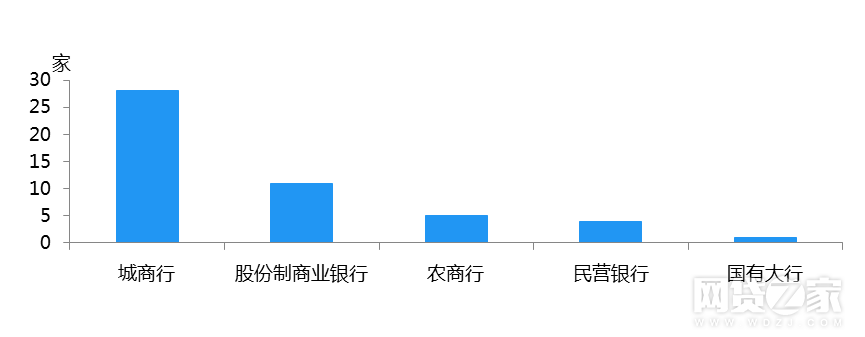

1.存管行類型

據(jù)網(wǎng)貸之家研究中心不完全統(tǒng)計(jì),截至2017年9月底,共有廣東華興銀行、江西銀行、徽商銀行和浙商銀行等49家銀行布局P2P網(wǎng)貸平臺(tái)資金直接存管業(yè)務(wù)。根據(jù)銀監(jiān)會(huì)公布的銀行業(yè)金融機(jī)構(gòu)法人名單(截至2017年6月底),從涉足網(wǎng)貸資金存管業(yè)務(wù)的銀行類型分布來看,城商行涉足的最多,有28家城商行涉足網(wǎng)貸存管業(yè)務(wù);其次是全國性股份制商業(yè)銀行,全國共有12家股份制商業(yè)銀行,其中有11家涉足網(wǎng)貸資金存管業(yè)務(wù),可見大部分股份制商業(yè)銀行有網(wǎng)貸存管業(yè)務(wù);農(nóng)商行排名第三,有5家農(nóng)商行涉足存管業(yè)務(wù);五大行僅有建行涉足網(wǎng)貸存管業(yè)務(wù)。

圖1、涉足網(wǎng)貸存管業(yè)務(wù)的銀行類型分布情況

數(shù)據(jù)來源:網(wǎng)貸之家研究中心

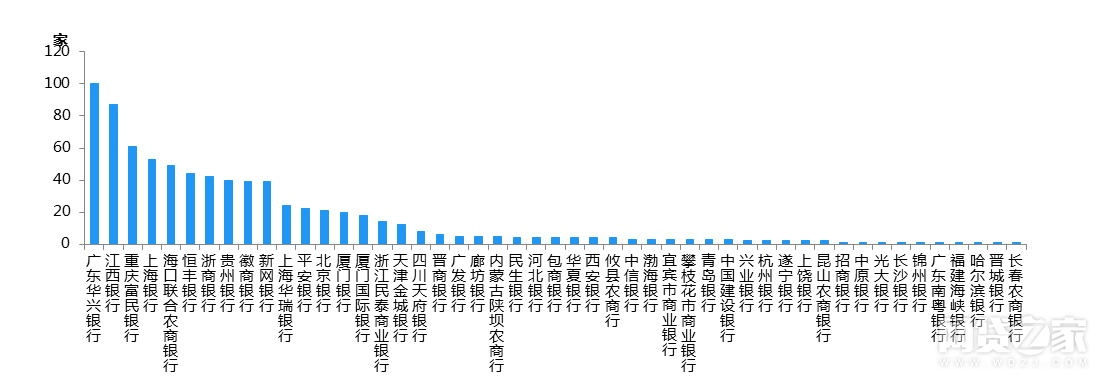

2.銀行分布

從銀行分布來看,廣東華興銀行以與100家平臺(tái)簽訂協(xié)議,繼續(xù)位居榜首,占簽約總數(shù)的12.89%;其次是江西銀行,簽約87家;重慶富民銀行在存管指引出臺(tái)后態(tài)度最為積極,簽約數(shù)排名第三,已簽約61家;上海銀行和海口聯(lián)合農(nóng)商銀行分別排名第四和第五,分別簽約53家和49家,這五家銀行簽約平臺(tái)數(shù)占簽約總數(shù)的45.1%;其余銀行分別簽約1-44家。

圖2 已與平臺(tái)簽訂直接存管協(xié)議的銀行分布情況

數(shù)據(jù)來源:網(wǎng)貸之家研究中心

從已與平臺(tái)簽訂直接存管協(xié)議的銀行類型分布來看,城商行簽約的平臺(tái)最多,有445家,占簽約總數(shù)的57.35%;民營銀行排名第二,簽約136家;全國性股份制商業(yè)銀行緊隨其后,簽約131家;農(nóng)商行和國有大行分別簽約61家和3家。從中可以看出,平臺(tái)目前主要與中小銀行合作,其中城商行態(tài)度最為活躍,是目前開展網(wǎng)貸存管業(yè)務(wù)的主力軍,而國有大行態(tài)度最為謹(jǐn)慎,鮮有平臺(tái)與國有大行開展網(wǎng)貸存管業(yè)務(wù)。

閱讀全文