為什么有些銀行要提高房地產貸款利率?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

從收益看,對銀行而言個人住房貸款的平均收益率相比于其他類型資產高,從風險看,個人住房貸款風險低,如果由銀行自由選擇,發放越多越少,所以銀行提高房地產貸款利率不是基于收益和風險考慮,而且響應國家的“房住不炒”政策,住房貸款利率的提高,增加了炒房的成本,有利于限制房價過快增長。

個人房貸銀行壞賬率低,平均收益率高

以建設銀行為例,

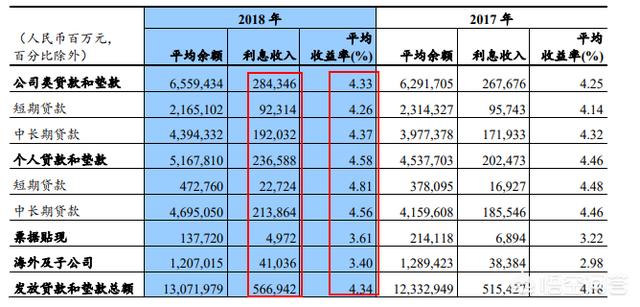

2018年末,建設銀行個人貸款余額5.84萬億元,其中個人房貸4.75萬元,占個人貸款的81.33%。個人貸款同比增幅12.44%,個人貸款利息收入為2365.88億元,僅次于公司類貸款,但是個人貸款平均收益率為4.58%,各類貸款中平均收益率最高,公司類貸款平均收益率4.33%。

2018年建設銀行不良貸款率為1.46%,其中公司類貸款不良率為2.6%,個人貸款不良率為0.41%,個人貸款中占比超過80%的個人住房貸款不良率只有0.24%。

綜上所述,個人住房貸款帶來的平均收益率高,而且壞賬率極低,從收益和風險角度,銀行肯定是想多發放個人住房貸款,但是為什么銀行要提供房貸利率, 這個是為了響應國家“房住不炒”政策,增加炒房客的炒房成本,進而控制房價過快增長。

2019年4月份中央政治局會議重申堅持“房住不炒”定位,落實好一城一策、因城施策、城市政府主體責任的長效調控機制。7月30日,中共中央政治局會議重申“堅持房子是用來住的、不是用來炒的定位”,首次提出“不將房地產作為短期刺激經濟的手段”。

閱讀全文