社保還是要繳的,萬一能用上呢!

發布時間:2023-08-18 19:51:53 來源:網絡投稿

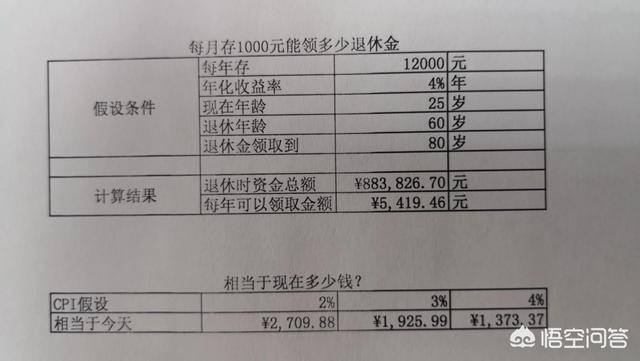

先看圖:

假設每年存12000塊錢,收益率4%,現在25歲,退休年齡60歲,退休金領取到80歲。

結果是退休時有88萬塊錢,每年可以領取5419元。

但是要想到那是遙遠的35年之后的事情!

吞噬我們財產的主要殺手就是通貨膨脹,我們假設CPI不同水平下,看看今天值多少錢。

假設CPI400分之二,相當于今天的2709元,假設CPI是3%,相當于今天的1925元,假設CPI是4%,相當于今天的1373元。這還僅僅是按照61歲領取時的標準計算的,如果還算上領取到80歲至20年間CPI的漲幅,那么這個領取的金額就更低了。

再來說社保!

因為每個月你交的社保里頭是含了五險的,大家經常說的這個養老金夠不夠花,主要指的還是養老保險,那么我們把他簡化來看,就單單來說養老保險。

首先大家回答我2個問題?

1.如果不交養老保險,你是否能夠做到每月存一千元?這個問題就像抽煙的人問不抽煙的人的問題一樣。假設一個抽煙的人,每月要花費一千元買香煙,他問另外一個沒有抽煙的人說,這么多年你沒有抽煙,你存了有沒有100萬?

很多人可能會一臉的懵逼。哦是呀,我沒有抽煙,但是我沒有存到一百萬呀。

所以這里就涉及到一個強制儲蓄的問題你是否有那么強的自律能力,能夠保證每個月存一千塊錢?

如果你能夠做到如此的自律,那么成就一番大事也是完全沒有問題,何必在乎區區的養老金呢?

而養老金就不一樣,它就是一種強制儲蓄,每月從你的工資里頭扣除,你可能在無聲無息中,已經交了幾十年,對你的生活也沒有造成實質性的影響。

搞清楚這個問題,我想別搞清楚,到底是領了兩千塊錢還是一千塊錢,買的更實際一些為什么就是因為測算的過程實在是太復雜了,影響的因素實在是太多了。

但是有一點,只要我們的國家,我們的黨還存在,那么你的養老金就是有保證的。不要去聽那些到了什么什么時候我們的養老金虧空啦,不夠啦,這些負面的說法。

2.第二個問題是您有底線思維嗎?這個底線不是指的道德底線,而指的是安全底線。換句話說,有了社保,你就有了人生的最重要的底牌——能夠在最困難最極端的情況下,保證你的生存。

我們國家的國情比較特殊,很可能出現未富先老的局面,國家的養老政策也是實行廣覆蓋低保障的策略。

放眼世界上任何一個國家養老都是要靠三大支柱的,第一就是養老保險,第二就是自己的儲蓄,第三是其他。

最后從可操作層面上來講,不交養老保險也是不太現實的。根據我國勞動法的相關要求,用人單位有義務為員工繳納社會保險,如果不交,那是違法行為。

當然,由于養老保險是一種普惠的社會福利。存在著抽肥補瘦的機制。

比方說我們所繳納的養老保險,實際上是分在兩個不同的賬戶中進行管理的一個賬戶是統籌賬戶,另一個賬戶是個人賬戶。個人賬戶上的資金是可以有繼承權的,有的同志說如果60歲退休,59歲over了怎么辦?這時候個人賬戶的錢是可以作為遺產進行繼承的。那么問題就在于統籌賬戶上面,如果一個收入非常高的行業的員工,他繳納的養老保險中,用于統籌賬戶的金額就會比較多,當然也是同比例的,這時他實際上是在做貢獻。反之亦然,如果一個低收入的員工,他的個人賬戶金額雖然少,但是可以從統籌賬戶上獲得補償,實際上是占便宜了。這就是社會保險的普惠性質意義所在了。

結論:社保還是要繳的,萬一能用上呢!

閱讀全文