我49歲了,想交靈活就業(yè)養(yǎng)老保險,合算嗎?

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

對于49歲的人來講,想以靈活就業(yè)人員身份參加城鎮(zhèn)職工基本養(yǎng)老保險,這個問題要區(qū)別男性和女性來分析。

如果是女性的話,到55歲退休要求繳費(fèi)15年,這個條件已經(jīng)無法滿足。因此,這個問題不是合算不合算的問題,而是基本上已經(jīng)錯過了參加職工養(yǎng)老保險的時機(jī)。如果非得參保話,最少要繳費(fèi)到60歲,才可以一次補(bǔ)繳夠15年,然后可以按月領(lǐng)取基本養(yǎng)老金。

如果是男性的話,到60歲退休也無法做到繳費(fèi)15年,只有采取延長繳費(fèi)時間的方式繳費(fèi)到64歲,然后從65歲開始按月領(lǐng)取養(yǎng)老金。

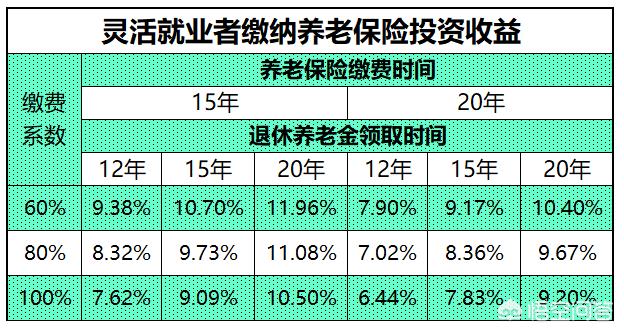

對于參加城鎮(zhèn)職工基本養(yǎng)老保險是不是劃算,本號文章和悟空問答多次分析過,感興趣的朋友可以關(guān)注并查閱。其實(shí)結(jié)論就是這么幾點(diǎn):

第一,根據(jù)QD市歷史數(shù)據(jù)統(tǒng)計分析,靈活就業(yè)人員參加基本養(yǎng)老保險,按照60~100%的檔次選擇繳費(fèi)基數(shù),60歲退休的話,收回本金的時間一般是4~7年。

第二,基于QD市歷史數(shù)據(jù),參保人員60歲退休,如果按照平均壽命年齡領(lǐng)取基本養(yǎng)老金,實(shí)質(zhì)上相當(dāng)于所繳納的養(yǎng)老保險費(fèi)每年有7~12%的收益。

關(guān)于繳費(fèi)時機(jī),當(dāng)然是越早交越好,交的越晚付出的成本越高。原因在于,社平工資每年都是8~10%的增長,繳費(fèi)當(dāng)然也要跟著漲。

關(guān)于繳費(fèi)基數(shù)檔次的選擇,如果經(jīng)濟(jì)能力好點(diǎn)的,建議選擇高檔,按照“多繳多得”原則,可以提高養(yǎng)老金水平;如果經(jīng)濟(jì)困難的,建議選擇低檔,可以獲得最基本的養(yǎng)老保障。

關(guān)于繳費(fèi)時間,不管是選擇高檔還是低檔繳費(fèi),按照“長繳多得”原則,每增加繳費(fèi)年限一年就會提高基礎(chǔ)養(yǎng)老金一個百分點(diǎn),這是由標(biāo)準(zhǔn)計算公式?jīng)Q定的。

閱讀全文

下一篇:社保卡密碼怎么設(shè)置?

相關(guān)文章