別指望社保,真的生病了還要靠“它”

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

一說到醫(yī)療保險,很多人馬上就會想到社保。我們常說的社保包括養(yǎng)老、醫(yī)療、失業(yè)、生育、工傷五種保險,醫(yī)療保險就是其中一種,我們可以用它看病報銷。這時候問題來了:

答案是:很有必要。

今天,保險君就來給你講一講商業(yè)醫(yī)療保險。

首先,咱們在買商業(yè)醫(yī)療保險前,必須要先弄明白它具體是個什么樣的東西?

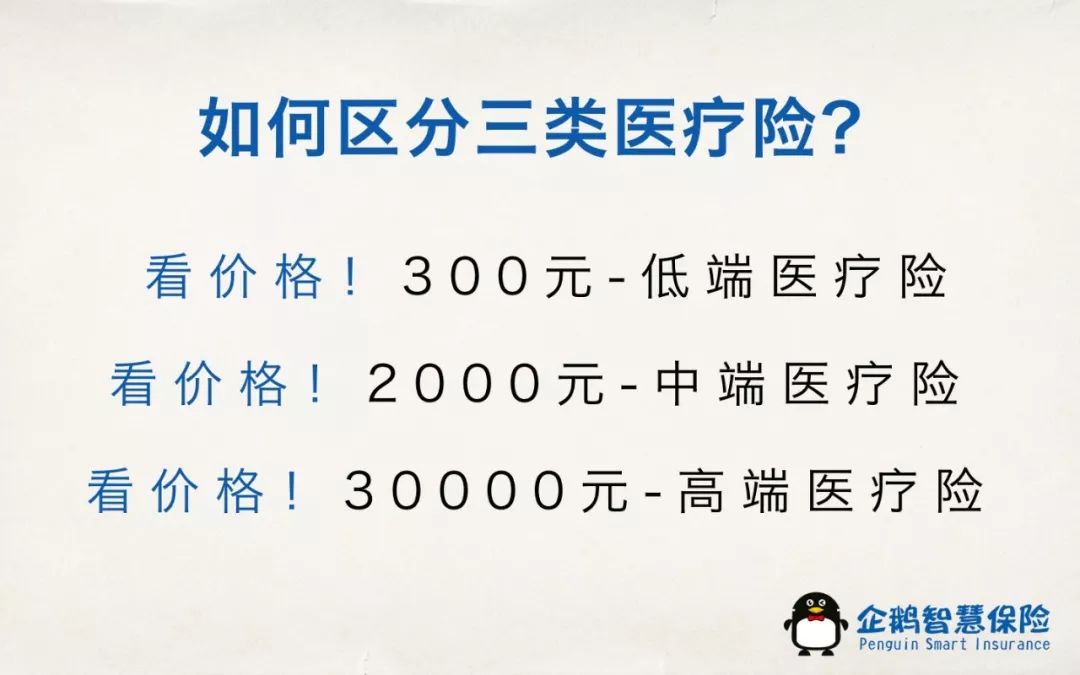

商業(yè)醫(yī)療保險和傳統(tǒng)醫(yī)保一樣,也是用來看病報銷的。它具體分為三類,分別是:低端型醫(yī)療保險、中端型醫(yī)療保險和高端型醫(yī)療保險。這三類如何區(qū)分呢?最簡單的方式就是看價格。

例如,保險君的同事老王,年齡30歲,如果他只花了300元左右,那么這款保險一定是低端型醫(yī)療保險。

如果他花了2000元左右,那么這款保險應(yīng)該是中端醫(yī)療險。

如果他花了3萬元,那肯定就是高端醫(yī)療險了。

這兒保險君要多說兩句:商業(yè)醫(yī)療保險的價格比較特殊,并不是年齡越小越便宜,0-6歲的孩子和50歲以上的人群,因為生病的幾率比較大,價格也是最高的。

明白了商業(yè)醫(yī)療險的分類,下面我們回答一下開頭提出的問題:為啥有了醫(yī)保,還要買商業(yè)醫(yī)療險呢?

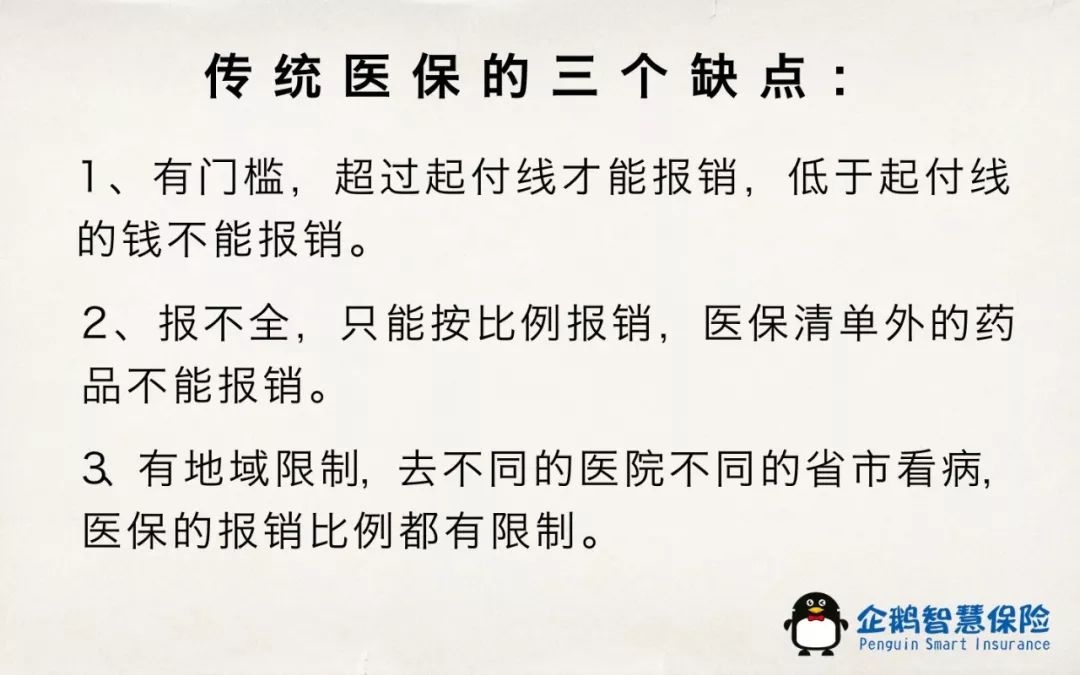

這要從傳統(tǒng)醫(yī)保的缺點說起,它有3個缺點:

上面就是傳統(tǒng)醫(yī)保的三個主要缺點,而商業(yè)醫(yī)療險正好彌補了這三個缺點。

閱讀全文

上一篇:警惕!保險中最大的坑

相關(guān)文章