萬(wàn)億健康險(xiǎn)迷局:繞過(guò)醫(yī)院,尋找破局之路

發(fā)布時(shí)間:2023-08-18 19:51:53 來(lái)源:網(wǎng)絡(luò)投稿

這是一個(gè)巨大的市場(chǎng)。

也沒(méi)有人會(huì)懷疑,中國(guó)的健康險(xiǎn)市場(chǎng)至少會(huì)以萬(wàn)億計(jì)量,如果加上大健康+大養(yǎng)老的現(xiàn)實(shí)和國(guó)策助力,這一領(lǐng)域的想象力皆知。

149家保險(xiǎn)公司的參與、4000余款健康險(xiǎn)產(chǎn)品的現(xiàn)世,中國(guó)健康險(xiǎn)市場(chǎng)空前活躍。

遺憾的是,除重疾險(xiǎn)、住院醫(yī)療費(fèi)用補(bǔ)償性保險(xiǎn)和住院津貼等少數(shù)險(xiǎn)種外,與大健康市場(chǎng)密切關(guān)聯(lián)也更能體現(xiàn)醫(yī)療服務(wù)專業(yè)能力的高額醫(yī)療費(fèi)用保險(xiǎn)、收入損失保險(xiǎn)、長(zhǎng)期護(hù)理保險(xiǎn)、綜合醫(yī)療保險(xiǎn)等市場(chǎng)占比較小。

追其原因,醫(yī)療費(fèi)用管控能力薄弱,面對(duì)行政色彩濃重的醫(yī)療衛(wèi)生體系,中國(guó)保險(xiǎn)公司的費(fèi)用管控能力無(wú)法延伸至前期預(yù)防、中期治療、后期康復(fù)等整個(gè)診療過(guò)程。

對(duì)醫(yī)療流程參與程度弱又導(dǎo)致了保險(xiǎn)公司無(wú)法進(jìn)行精準(zhǔn)的產(chǎn)品設(shè)計(jì)、定價(jià)或賠付管理,導(dǎo)致健康保險(xiǎn)的高賠付,帶來(lái)較大的經(jīng)營(yíng)風(fēng)險(xiǎn)。

保險(xiǎn)公司對(duì)費(fèi)用發(fā)生源頭卻缺乏有效管控能力進(jìn)一步造成了健康保險(xiǎn)“重事后賠付,輕事前預(yù)防”的問(wèn)題,只關(guān)注被保險(xiǎn)人得病后的經(jīng)濟(jì)補(bǔ)償,而對(duì)事前預(yù)防保健、健康教育和健康管理重視不夠。

巨大的行業(yè)憧憬中,如何打開(kāi)管理式醫(yī)療的藍(lán)海,不僅是保險(xiǎn)行業(yè)的問(wèn)題,也是涉及更廣泛的醫(yī)院、醫(yī)生、醫(yī)療、科技等大健康產(chǎn)業(yè)問(wèn)題。

1

虛胖的健康險(xiǎn):七成以上是偏壽險(xiǎn)

“2017年全年健康險(xiǎn)4600多億,個(gè)人重疾占了70%,那根本不是健康險(xiǎn)。”

這幾乎是現(xiàn)場(chǎng)各位嘉賓的一個(gè)共識(shí)。

隨著個(gè)人衛(wèi)生支出增加、人口老齡化來(lái)臨、城鎮(zhèn)化進(jìn)程加速、中等收入群體壯大,人民對(duì)健康保障的需求日益增長(zhǎng)。2018年,中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)發(fā)布《中國(guó)商業(yè)健康保險(xiǎn)問(wèn)題研究及政策建議課題報(bào)告》顯示,到2020年中國(guó)健康險(xiǎn)市場(chǎng)原保費(fèi)收入將達(dá)到1.3萬(wàn)億元。

然而,在這偌大的健康險(xiǎn)市場(chǎng),真正的醫(yī)療險(xiǎn)、護(hù)理險(xiǎn)、失能保障保險(xiǎn)等又占多少份額?

18年間,健康險(xiǎn)保費(fèi)從36.54億元增至4389.46億元,120倍;

在人身險(xiǎn)中的市場(chǎng)份額從4.19%增至16.41%,12.22個(gè)百分點(diǎn);

除2001年、2009年出現(xiàn)保費(fèi)下降之外,其他年份均在上升。

值得關(guān)注的是,2013-2016年間,健康險(xiǎn)保費(fèi)增速都維持在40%以上。2016年增速更是達(dá)到67.71%,遠(yuǎn)超人身險(xiǎn)36.78%的增速。

窺測(cè)其中緣由,依舊離不開(kāi)那場(chǎng)不得不說(shuō)的保費(fèi)盛宴。

自2013年開(kāi)始,一場(chǎng)跑馬圈地式的規(guī)模比拼在保險(xiǎn)市場(chǎng)拉開(kāi)帷幕。中短存續(xù)產(chǎn)品盛行、黑馬頻現(xiàn)、市場(chǎng)格局大調(diào)整、資本大鱷席卷二級(jí)市場(chǎng)……保險(xiǎn)似乎離保障的本質(zhì)越來(lái)越遠(yuǎn)。

在此期間,一些中短存續(xù)期產(chǎn)品也被冠上“健康險(xiǎn)”之名,收錄到健康險(xiǎn)保費(fèi)中。

例如,2016年,健康險(xiǎn)保費(fèi)達(dá)4042.5億元,而和諧健康當(dāng)年保費(fèi)就達(dá)1070億元,占健康險(xiǎn)保費(fèi)的26.5%。

轉(zhuǎn)折就在2017年,一紙“134號(hào)文”的下發(fā)讓激流勇進(jìn)的保險(xiǎn)一下回歸冷靜,瘦身、增速放緩成常態(tài),這一年,健康險(xiǎn)保費(fèi)增速也降至8.58%。

再次回歸現(xiàn)實(shí)之下,健康險(xiǎn)依舊未解決“虛胖”的問(wèn)題。

《中國(guó)保險(xiǎn)消費(fèi)者白皮書》顯示,2010-2017年,中國(guó)消費(fèi)者在重疾方面的人均保費(fèi)提升了181%。截至2017年,重疾保險(xiǎn)客戶已占所有客戶的9.1%,且重疾保險(xiǎn)以長(zhǎng)險(xiǎn)客戶為主,占比超過(guò)95%。

2

直保直賠的重疾險(xiǎn):需求大、控費(fèi)少

“重疾險(xiǎn)在一定程度上,應(yīng)該算是一種保障型的壽險(xiǎn),并不能算真正的健康險(xiǎn)。”

討論之下,大家一致認(rèn)為。

以惡性腫瘤、急性心肌梗塞、腦中風(fēng)后遺癥等為保障項(xiàng)目,當(dāng)被保險(xiǎn)人患有上述疾病時(shí),由保險(xiǎn)公司對(duì)所花醫(yī)療費(fèi)用給予固定給付的一種商業(yè)保險(xiǎn),被認(rèn)為是“人身保險(xiǎn)市場(chǎng)上重要的保障型產(chǎn)品”。

自1995年中國(guó)引入重疾險(xiǎn)后,其保障范圍逐漸擴(kuò)大。近年來(lái),重疾險(xiǎn)更是在搭配一款壽險(xiǎn)產(chǎn)品后,在市場(chǎng)暢銷。

談起重疾險(xiǎn)較其他健康險(xiǎn)產(chǎn)品好銷售的原因,或許能從兩方面窺測(cè):一、需求量不斷增長(zhǎng);二、簡(jiǎn)單、易操作,與醫(yī)療機(jī)構(gòu)捆綁淺,控費(fèi)環(huán)節(jié)少。

近年來(lái),受自然及社會(huì)環(huán)境的影響,重疾發(fā)生率變高:

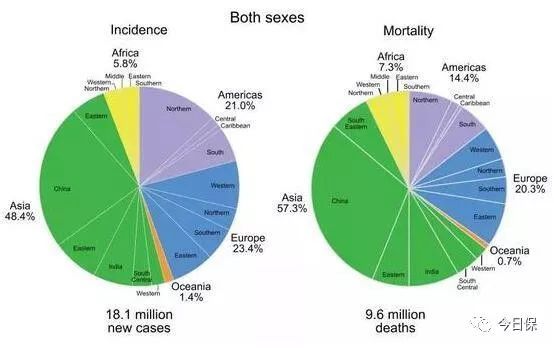

數(shù)據(jù)顯示,2018年全球會(huì)新增癌癥確診病例約1810萬(wàn),死亡病例960萬(wàn)。約1/5男性和1/6女性在一生中會(huì)罹患癌癥,1/8男性和1/11女性因癌癥而死亡。從分布情況來(lái)看,全球癌癥的患病人數(shù)與死亡人數(shù),亞洲占據(jù)了幾乎一半。

重疾消費(fèi)需求催生了重疾險(xiǎn)產(chǎn)業(yè)的快速發(fā)展,購(gòu)買重疾險(xiǎn)的客戶比例也由2010年的3.7%上升至2017年的9.1%。

理賠方面,由于癌癥的發(fā)病率連年攀升,理賠金額也隨之上漲。

其中,2017年重疾險(xiǎn)中長(zhǎng)期險(xiǎn)人均保額23萬(wàn),短期險(xiǎn)人均保額4萬(wàn)元,相差很大。在目前的投保情況下,重疾險(xiǎn)依舊以個(gè)人投保為主,由個(gè)人直接向保險(xiǎn)公司或通過(guò)第三方平臺(tái)購(gòu)買,并不涉及醫(yī)療機(jī)構(gòu)方。

簡(jiǎn)單、操作性強(qiáng)的特點(diǎn),也讓重疾險(xiǎn)的銷售少了很多控費(fèi)的環(huán)節(jié)。

觀察重疾險(xiǎn)的理賠,多以“在被保險(xiǎn)人發(fā)生合同約定的疾病、達(dá)到約定的疾病狀態(tài)或?qū)嵤┝思s定的手術(shù)時(shí),才能給付保險(xiǎn)金”為基準(zhǔn),涉及到醫(yī)療機(jī)構(gòu)環(huán)節(jié)的也只有“醫(yī)院確診”,并未與醫(yī)療機(jī)構(gòu)深度捆綁,這或許也是重疾險(xiǎn)較好銷售的原因之一。

然而,重疾險(xiǎn)主要包含預(yù)先定義的幾十種病癥,保額有限。如果投保人需要高額費(fèi)用,或接受長(zhǎng)期治療,此類保險(xiǎn)無(wú)法為之提供持續(xù)的費(fèi)用補(bǔ)償。

事實(shí)上,健康險(xiǎn)通常包括對(duì)被保險(xiǎn)人因短期生病無(wú)法工作時(shí)的生活費(fèi)用的賠償和向被保險(xiǎn)人提供醫(yī)療服務(wù)兩個(gè)部分。價(jià)值最大、技術(shù)含量最高和醫(yī)療更緊密的醫(yī)療服務(wù)部分缺位。

3

商保碰壁醫(yī)院:控費(fèi)難+進(jìn)入難,十年內(nèi)醫(yī)療供方強(qiáng)勢(shì)地位無(wú)法解決

“健康險(xiǎn)支付帶來(lái)的營(yíng)收不足醫(yī)院的10個(gè)百分點(diǎn),完全沒(méi)有對(duì)等談判的能力”,

“估計(jì)未來(lái)十年里,中國(guó)的醫(yī)療供方強(qiáng)勢(shì)地位無(wú)法解決,因?yàn)橹袊?guó)好醫(yī)生太缺,主要是生產(chǎn)醫(yī)生的教育流水線問(wèn)題。公立醫(yī)院用編制把醫(yī)生綁住,未來(lái)十年里這個(gè)綁定手段不會(huì)變。”

雖然從國(guó)際經(jīng)驗(yàn)來(lái)看,醫(yī)療保險(xiǎn)公司作為支付方對(duì)醫(yī)療資源的合理配置有很大的影響,但我國(guó)商業(yè)保險(xiǎn)公司的醫(yī)療費(fèi)用管控能力普通較弱。

閱讀全文

相關(guān)文章