警鐘長鳴:海外信用卡還款危機的啟示

發布時間:2023-08-19 10:01:12 來源:網絡投稿

2018年中美貿易摩擦不斷升級,加之我國局部地區房地產市場泡沫形勢嚴峻,引發不少信用卡發卡行、消費金融機構以及投資界人士的擔憂。我們也想知道以上兩個負面因素是否真的會釀成我國信用卡的市場危機。因此,希望通過海外案例的統籌分析,能夠尋找到信用卡危機爆發的真正根源,并鑒別出信用卡危機的有效化解之道。

一、讀史以明鑒,尋找危機之內因

回顧歷史,美國和亞洲的香港(中國)、臺灣(中國)、韓國、日本都爆發過嚴重的卡債危機。卡債危機爆發的前夕,這些國家與地區都不幸地遭遇了宏觀經濟的陣痛與低迷、企業和居民部門的杠桿率畸高、失業率陡增。然而,這些都只是卡債危機爆發的表因。讀史以明鑒,危機不可避免的內因與根源在于行業自身經營的混亂。

1、金融危機只是卡債危機爆發的導火索

1997年亞洲金融危機的爆發讓經濟結構單一、負債率極高的亞太國家和地區不僅遭遇了本幣的大幅貶值、金融體系的重創,還導致區域經濟暫時性癱瘓與長期性低迷。2001年香港(中國)、2003年韓國、2003年日本、2005年臺灣(中國)因此相繼爆發了嚴重的信用卡卡債危機。彼時的亞太國家和地區主要依靠銀行信貸資理財序入拉動經濟增長。亞洲金融危機爆發之后,面對大面積的不良貸款增長壓力,監管層又轉向通過主動降杠桿來減少銀行業的負擔。在沒有更好的經濟結構調整方案出現之前,銀行機構斷貸、抽貸的后果是加速地區經濟的衰退、失業人群的擴大、百姓生活消費能力的驟減。

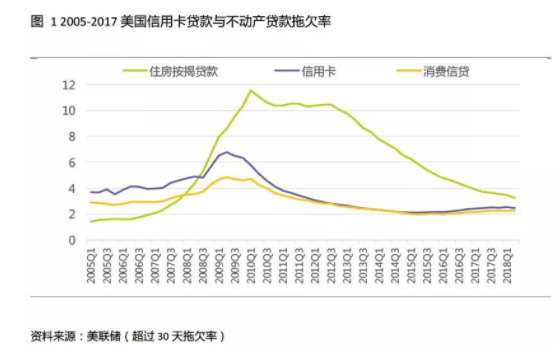

由于居民部門負債率過高,2008年美國次貸危機更快地點燃了本國的卡債危機。2009年美國經濟同比下降3.6%,失業率同比上升3.5%,2009年三季度末信用卡拖欠率峰值達到6.77%。信用卡持卡人還款能力或因住房按揭貸款拖欠而更加惡化,或因經濟發展重挫導致收入預期下降而轉差。統計顯示,美國信用卡貸款的拖欠率與不動產貸款的拖欠率存在明顯的正相關性。

2、個人征信制度缺失給卡債危機埋下嚴重隱患

卡債危機爆發之前,香港(中國)、臺灣(中國)和日本都沒有建立完善的個人風險信息分享機制。韓國由于個人隱私權保護過度,發卡機構之間更是缺乏信息共享。美國雖然已建立相對完善的個人征信體制,但由于法律制度和市場監管上還存在重要漏洞依然難以抵擋卡債危機的發生。

個人征信體系的缺失導致風險信息嚴重不對稱:一方面,發卡機構不能有效、及時地評判借款人的財務狀況與信用;另一方面,欠款人卻可以通過多頭借貸以貸養貸,一旦碰到財務壓力,信用卡的拖欠率就立刻躥升,甚至進而引發高風險客戶的逆向選擇問題。

3、政策監管過度放松導致卡債危機四伏

深陷卡債危機的國家與地區常常把信用卡業務看作是拉動內需增長的重要手段,政府層面因而缺乏監管意識。韓國政府為了鼓勵消費信貸,信用卡業務監管進一步放松。部分規模較大的信用卡公司在搶奪市場過程中,甚至省略了申請人審核環節。臺灣(中國) 金管會 一直將逾期6個月作為劃分不良貸款的標準,與國際通行的3個月逾期標準相比不夠審慎。美國政府在危機爆發前一直鼓勵發卡機構自由化競爭:1978年,信用卡借貸利率上限放開;1996年,信用卡手續費率也放開管制。加之發卡機構本來信息披露不透明、不及時、還存在濫用權力的現象,美國信用卡持卡人在負債消費后常常面臨還款準備期限不足、使用最低還款額方式資金借貸成本高企等諸多問題。

個人破產制度的過度保護進一步降低了債務人的違約成本。在卡債危機爆發的國家與地區普遍存在個人破產保護制度。個人破產制度本意是保護因不慎投資決策而負擔過重的個人,以克服人們對投資、創業失敗的畏懼,最大限度發揮人力資本作用,促進經濟發展。然而一些國家和地區寬松的個人破產制度卻誘發了大量道德風險。例如,香港(中國)政府在1998年4月修改了個人破產條例,將破產期由7年減少至4年,破產期的縮短降低了信用卡欠款人通過申請破產擺脫債務負擔的時間與資金成本,最后導致亞洲金融危機后香港(中國)破產申請案件數量持續大增。

4、行業過度與無序競爭讓卡債風險激化

在高息差利益的驅使下,香港(中國)、臺灣(中國)、韓國、日本和美國的信用卡發卡機構在危機爆發前都出現了過度與無序競爭的情況。首先是發卡機構間開展掠奪式營銷,市場份額比拼激烈。2005年,臺灣(中國)信用卡發卡機構多達51家,最大的發卡機構——中國信托商業銀行的市場占有率僅為15%,行業集中度較低。其他多數國家及地區信用卡市場主要表現為完全寡頭競爭。由于在2001年7月之前韓國政府不允許新設立信用卡公司,前兩大信用卡發卡機構LG和三星趁機瘋狂兜售信用卡。2001年7月該政策解禁后,其他發卡機構紛紛效仿,進一步搶奪市場。

過度與無序競爭還表現在發卡機構誤導消費觀念、降低審核標準、放寬最低還款要求、互相壓價、向高風險人群濫發信用卡等等。比如在危機爆發前夕,低收入人群、學生、甚至老人都可能成為信用卡的推廣對象。危機爆發期間,美國人均持卡數量達5.5張、其他亞太國家與地區人均持卡量平均約有4張。

二、對比研究,尋找危機化解之策

1、發卡機構與政府層面救治舉措具有共通特征

盡管香港(中國)、韓國、日本、臺灣(中國)與美國卡債危機爆發的時間、地點、政治背景與經濟環境各有差異,但是在應對危機的時刻,各國或地區的發卡機構和行政機關均出臺了近乎類似的解救措施用于彌補行業發展漏洞、防范危機惡果蔓延。

發卡機構的治理措施集中在兩方面:一是提高信用卡審核要求標準,限制發卡機構濫發卡。在授信前,信用卡公司需要確認申請人的經濟來源、還款能力、舉債情形等。臺灣(中國)規定在學生群體中,只有20周歲以上,且具有收入的學生才可以申請信用卡。美國政府禁止具有不良信用記錄的持卡人再次申請信用卡。韓國信用卡公司在給未成年人發卡時要求經過家長同意。

二是完善信用評分體系,對申請人進行差異化授信與定價。個人信用評分體系不僅可用于信用卡產品線的風險管理,還可以作為差異化授信與風險定價的參考依據。卡債危機爆發國家與地區多要求信用卡公司根據持卡人信用狀況進行評分、并針對不同客戶群體差異化授信與定價。臺灣(中國)的財團法人金融聯合征信中心于2006年3月底建置信用評分制度。韓國政府鼓勵信用卡公司降低多頭借貸人的信用額度。

政府層面的救助措施集中在:一是建立或持續完善信用風險數據共享機制。韓國發生信用卡危機時還不具有信用風險數據共享機制,美國、香港(中國)彼時的信用數據共享程度也遠不足以遏制信用卡危機的爆發。因此亞太國家與地區政府紛紛頒布法律法規及指導意見,加快推進信用卡公司間信用風險數據的互通共享。

二是健全信用卡行業法律體系。美國政府于信用卡危機爆發后陸續頒布和修訂了16條法律。其中,2009年《信用卡問責及披露法》所體現的市場監管理念、監管路徑和方法,是對美國長期信用卡市場實施自由競爭政策的反思和糾偏;臺灣(中國)政府頒布了《消費者債務清理條例》,允許無力還款的持卡人申請破產,還對銀行法、民法中相關條例進行了修訂,助力信用卡危機平緩過渡。

三是建立債務政商協商機制,減輕欠款人還款壓力。香港(中國)銀行業在地區政府促進下聯合成立了一家非營利性的債務管理機構,為持卡人提供債務重整計劃,幫助持卡人解決還款困難;臺灣(中國)銀行公會整合各銀行成立了債務協商平臺,同時允許無力償還借款的持卡人申請破產。

2、危機治理效果因基礎背景與措施細節而產生差異

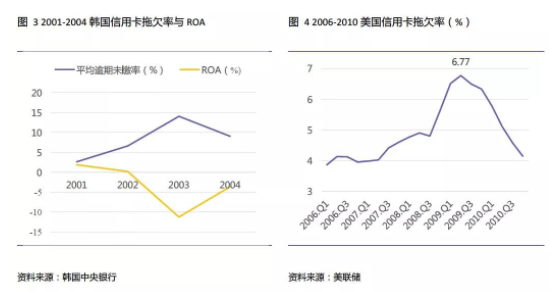

韓國政府施行的挽救政策受時滯影響效果甚微,但行業層面的經營治理措施卻帶來了較好的成果。韓國金管會在危機初期推行的信用卡業務管理措施為時已晚,且施之過嚴,信用卡公司逾期未繳率持續攀高,資產質量仍在繼續惡化。從2005年開始韓國信用卡市場才回暖:交易額恢復上漲、不良貸款率控制在3%以內,總資產回報率(ROA)由負轉正,到2006年的巔峰期資產回報率達到6.2%,恢復良好。

美國發卡機構與行政層面開展的危機挽救措施取得了立竿見影的效果。2009年《信用卡問責及披露法》的頒布,推動美國本來自由競爭的信用卡市場走上法制監管的軌道。該法律通過價格限定、行為控制等手段保護消費信貸群體利益;同時也增加了對發卡機構和監管方的責任約束,以建立公平透明的信用卡市場競爭秩序。美國信用卡拖欠率由此很快好轉,2009年二季度末峰值為6.77%,三季度末降至6.49%,年底進一步降至6.33%。當然,這也與美國金融機構本來就注重業務風險管理,個人征信體制相對完善密切相關。

臺灣(中國)發卡機構與政府層面的治理措施落地迅速,但對信用卡經營質量的短期改善效果并不明顯。依據臺灣(中國) 金融監督管理委員會 公布的資料,信用卡流通總量和雙卡(信用卡與現金卡)放款余額分別由2005年高峰的4549萬張和8243億元新臺幣縮減為2006年的3832萬張和5866億元新臺幣;當月轉銷呆賬金額和逾期三個月以上拖欠率從2005年末持續攀升至2006年4月高峰時的147.5億元新臺幣和3.38%,而后掉頭向下,歷時兩年有余終于恢復到合理水平。卡債危機以后,臺灣(中國)開始對消費信貸舉債倍數進行上限管理,要求不得超過借款人月收入的22倍,導致卡債一族更難籌措資金達到 以債還債 的目的,信用卡壞賬與拖欠問題未能得到迅速化解。不過,銀行和工會搭建的債務協商機制對卡債危機起到緩和效果,進入債務協商的人群中有高達85%的比率能因卡債協商制度受惠,最終脫離卡債一族。

香港(中國)卡債危機的挽救措施有效抑制了信用卡市場的盲目擴張,信用卡業務資產質量得到了明顯改善。在提高發卡審核標準后,香港(中國)信用卡賬戶數的增速由2001年最高峰的29%(922萬戶)很快收縮至2002年的-4%(887萬戶),發卡泛濫問題很快得到控制。信用卡拖欠率與轉銷呆賬率分別由2002年的峰值1.3%和13.5%降至2003年的0.9%及8.2%。個人破產申請案件數量也于2002年觸頂后下行,在銀行協助欠款人做出妥善債務重組安排后,信用卡貸款質量于2002年第4季起開始改善。

3、我國信用卡市場結構化風險化解之道

通過海外卡債危機根源探究,我們發現金融危機只不過是卡債危機爆發的導火索,卡債危機爆發的內因在于行業經營的混亂。如果個人征信制度完善、行業監管審慎,即便國家經濟遭遇重挫,卡債危機的風險都可以被市場參與者較好地預見與防控。

在對海外卡債危機的救治措施及實施效果進行比較研究后,我們認為要防范我國信用卡市場結構化風險進一步升級,監管部門及發卡機構有必要協同努力,可以參考如下建議:

一是確定合理的個人隱私保護度,加快個人征信體制建設。個人征信體制的缺失或不完善會導致風險信息嚴重不對稱,進而給卡債危機埋下隱患。行業內可借助區塊鏈技術建立完善的個人信用風險共享機制。市場上雖然已經存在類似機制的數字信息交易聯盟,但是各成員機構向聯盟報送信息的積極性并不高,同時中心化機構的集中處理模式導致數據安全和質量缺少保障、共享后數據使用率不高等問題,最后制約了信用風險共享效率的提升。運用區塊鏈技術不僅能夠極大提升風險信息共享的安全性,還可以優化風險信息共享的激勵機制。

二是因地制宜,在高風險地區適度提高授信標準。我國信用卡不良率雖然整體控制較好,但局部區域或因支柱產業經濟波動、或因居民杠桿率嚴重偏離收入增長預期而存在個人信貸資產質量下降的可能。因此,在這些地區展業時,發卡行需要更加認真審核申請人的經濟來源、還款能力和多頭舉債情形等。大數據征信技術的運用能夠幫助發卡行擴大可識別授信的人群范圍,還能在風險高發時期有效降低持卡人的違約率和逾期率。

三是進一步做好消費者教育和保護工作,普及信用卡知識,引導正確的信用卡使用習慣。作為發卡行不能一葉障目,因為短期市場目標而濫發信用卡,或者隨意更改產品服務協議標準。作為政府,更不能因為消費拉動內需的宏觀目標在上而放松監管,過度誘導居民負債消費。

閱讀全文