中信銀行不良貸款增加 信用卡發(fā)行成罪魁禍?zhǔn)?/h1>

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

中信銀行不良貸款增加 信用卡發(fā)行成罪魁禍?zhǔn)?p>4月25日,中信銀行發(fā)布了2019年一季報,其中不良貸款余額642.25億元,比上年末增加1.97億元;不良貸款率1.72%,比上年末下降0.05個百分點(diǎn);撥備覆蓋率169.89%,比上年末上升11.91個百分點(diǎn)。相比而言,其3月底發(fā)布的2018年年度報告更耐人尋味。在零售轉(zhuǎn)型大背景下,各家銀行的信用卡發(fā)卡量、交易額均有上升的,隨之而來的是不良率的不斷攀升,中信銀行則是最典型的代表之一。

據(jù)年報顯示,2018年信用卡發(fā)行量增速一舉超過 零售之王 招商銀行及新晉零售玩家平安銀行。其后果就是不良貸款額與不良貸款率 雙升 ,成為公布不良貸款率的多家銀行中,不良率增幅最大的銀行,同比增幅達(dá)到0.61%。。

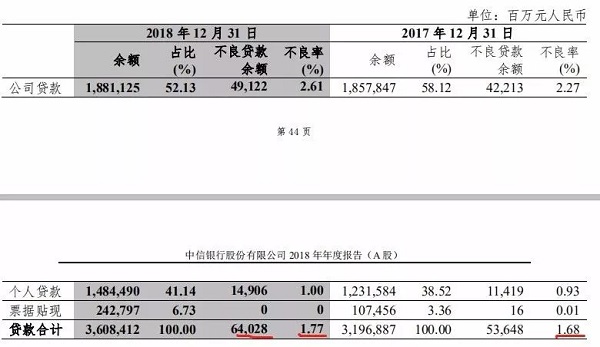

此外,在不良貸款額與不良貸款率呈現(xiàn) 雙升 趨勢下,撥備率卻在下降。年報顯示,2018年,中信銀行不良貸款余額640.28億元,較上年末增加103.8億元;不良貸款率1.77%,同比上升0.09個百分點(diǎn);撥備覆蓋率為157.98%,較上年末同比下降11.46個百分點(diǎn),已經(jīng)逼近過去150%的紅線標(biāo)準(zhǔn)。

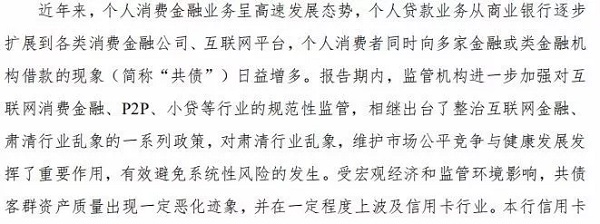

對于壞賬堆積,中信銀行在年報中表示,受宏觀經(jīng)濟(jì)和監(jiān)管環(huán)境影響,共債客群資產(chǎn)質(zhì)量出現(xiàn)一定惡化跡象,并在一定程度上波及信用卡行業(yè)。

共債現(xiàn)象到底是群體現(xiàn)象,還是中信銀行的個別現(xiàn)象呢?

更重要的是,未來中信銀行應(yīng)該加強(qiáng)風(fēng)控管理,特別是完善內(nèi)控管理。

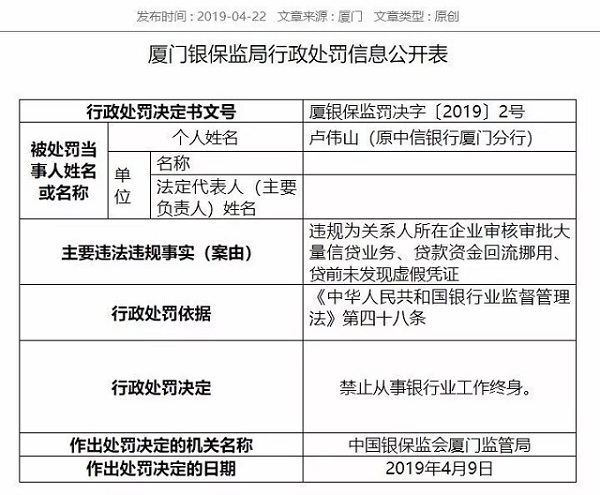

據(jù)4月22日銀保監(jiān)會官網(wǎng)顯示,廈門銀保監(jiān)局對原中信銀行廈門分行盧偉山處以禁止從事銀行業(yè)工作終身,處罰的原因是其違規(guī)為關(guān)系人所在企業(yè)審核審批大量信貸業(yè)務(wù)、貸款資金回流挪用、貸前未發(fā)現(xiàn)虛假憑證,處罰的依據(jù)是《中華人民共和國銀行業(yè)監(jiān)督管理法》第四十八條。

事實(shí)上,自2018年以來,中信銀行分支機(jī)構(gòu)案件高發(fā)。在著名經(jīng)濟(jì)學(xué)家宋清輝看來,風(fēng)險案件高發(fā)與內(nèi)控管理有很大關(guān)聯(lián)。

在發(fā)布年報的前后,中信銀行還發(fā)生一系列重大人事調(diào)整。原行長孫德順已因年齡原因于2月離任,新任行長方合英此前為中信銀行執(zhí)行董事、副行長兼財(cái)務(wù)總監(jiān),4月3日其任職資格已獲中國銀保監(jiān)會的核準(zhǔn)批復(fù)。

針對盧偉山事件、下半年不良率上漲、撥備率下降、零售貸款與信用卡貸款不良率反向波動、信用卡市場定位等相關(guān)問題,《商學(xué)院》記者向中信銀行相關(guān)負(fù)責(zé)人發(fā)去采訪函,截至發(fā)稿,并未得到回復(fù)。

不良貸款 雙升 ,降撥備換取利潤增長

從近日上市銀行財(cái)報來看,向零售轉(zhuǎn)型已經(jīng)成為銀行業(yè)的共識,其中信用卡業(yè)務(wù)占據(jù)零售金融的核心地位。然而在發(fā)卡量、交易額上升的同時,不良率的攀升也成為信用卡業(yè)務(wù)發(fā)展的隱憂。

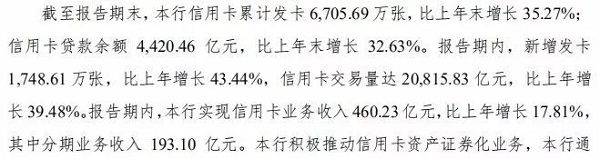

中信銀行年報顯示,其2018年新增發(fā)卡1748萬張,較上年增長43.44%,累計(jì)發(fā)卡量較上年增長35.27%,一舉超過 零售之王 招商銀行2018年發(fā)卡增速34.98%及新晉零售玩家平安銀行2018年發(fā)卡增速34.4%。

資料來源:中信銀行2018年年報

帶來的后果就是不良貸款額和不良貸款率的增長。

據(jù)年報顯示,2018年,中信銀行不良貸款余額640.28億元,較上年末增加103.8億元;不良貸款率1.77%,同比上升0.09個百分點(diǎn)。

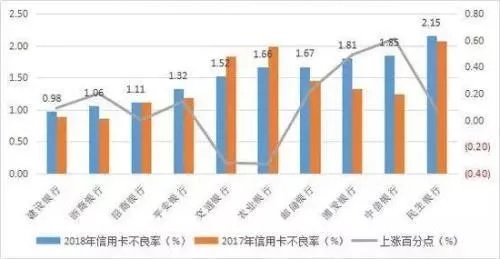

其中,中信銀行信用卡不良貸款余額81.95億,不良貸款率1.85%,在公布的各大銀行不良貸款率增長中僅次于數(shù)值最大的民生銀行2.15%之后,但中信銀行在多家銀行不良率增幅中是最大的,同比增幅達(dá)到0.61%。

資料來源:中信銀行2018年年報

資料來源:根據(jù)各銀行財(cái)報整理

而在逾期率方面,中信銀行2018年披露的信用卡逾期貸款為158億元,逾期率3.59%,比上年末上升0.84個百分點(diǎn),甚至一倍于信用卡不良率。實(shí)際上,由于信用卡信貸認(rèn)定逾期的范圍低于90天,大部分實(shí)質(zhì)逾期的信用卡信貸,未被計(jì)入不良。

相比而言,平安銀行借助賬齡分析得出的30天信用卡逾期占比,從2015年0.48%已經(jīng)下降到了2018年的0.29%,側(cè)面印證總體核算不良比較保守,風(fēng)險暴露相對充分。

此外,有意思的是,據(jù)2018年半年報顯示,中信銀行上半年末信用卡壞賬31.96億元,不良率0.98%,比2018年年初時還低,且尚未披露逾期率。中信銀行曾夸耀其信用卡風(fēng)控能力,自稱信用卡質(zhì)量在國內(nèi)銀行同業(yè)中排名前列。而僅僅過去半年時間,中信信用卡壞賬余額就漲了156%,不良率漲了0.87個百分點(diǎn)。

資料來源:中信銀行2018年半年報

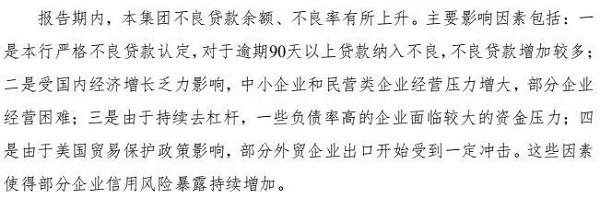

對于不良貸款 雙升 ,中信銀行在年報中解釋稱,主要影響因素包括:一是該行嚴(yán)格不良貸款認(rèn)定,對于逾期90天以上貸款納入不良,不良貸款增加較多;二是受國內(nèi)經(jīng)濟(jì)增長乏力影響,中小企業(yè)和民營類企業(yè)經(jīng)營壓力增大,部分企業(yè)經(jīng)營困難;三是由于持續(xù)去杠桿,一些負(fù)債率高的企業(yè)面臨較大的資金壓力;四是由于美國貿(mào)易保護(hù)政策影響,部分外貿(mào)企業(yè)出口開始受到一定沖擊。這些因素使得部分企業(yè)信用風(fēng)險暴露持續(xù)增加。

資料來源:中信銀行2018年年報

在不良貸款額與不良貸款率呈現(xiàn) 雙升 趨勢下,撥備率卻在下降。

據(jù)2018年年報顯示,全年撥備覆蓋率為157.98%,較上年末同比下降11.46個百分點(diǎn),已經(jīng)逼近過去150%的紅線標(biāo)準(zhǔn),不過去年銀保監(jiān)會調(diào)整了撥備覆蓋率的監(jiān)管要求,最低標(biāo)準(zhǔn)為120%,這讓銀行在資產(chǎn)質(zhì)量尚未企穩(wěn)的情況下,仍有不少利潤調(diào)節(jié)空間。

資料來源:中信銀行2018年年報

對此,宋清輝表示: 在不良貸款額與不良貸款率呈現(xiàn)‘雙升’趨勢下,撥備率卻在下降,或意味著中信銀行在有意調(diào)節(jié)利潤。

而對于壞賬堆積,中信銀行在年報中表示,受宏觀經(jīng)濟(jì)和監(jiān)管環(huán)境影響,共債客群資產(chǎn)質(zhì)量出現(xiàn)一定惡化跡象,并在一定程度上波及信用卡行業(yè)。

資料來源:中信銀行2018年年報

今年以來,共債風(fēng)險屢屢被提及。所謂的 共債 是指持有多張信用卡,或在民間融資平臺進(jìn)行融資的客戶,常年采用 借舊換新 方式償還卡債的群體。在平臺資金鏈斷裂時,由于獲取借款能力打折扣,自身償付能力出現(xiàn)斷裂,從而波及信用卡的還款。

從整個行業(yè)來看,消費(fèi)金融行業(yè)的 共債 現(xiàn)象嚴(yán)重,再加上發(fā)卡量和貸款余額增速放緩,導(dǎo)致信用卡不良率問題更加凸顯。同時,監(jiān)管環(huán)境趨嚴(yán),銀行對不良的認(rèn)定標(biāo)準(zhǔn)更加嚴(yán)格,90天以上逾期不可再長期停留在關(guān)注類貸款,必須劃歸為不良,也在一定程度上導(dǎo)致某些銀行不良率的上漲。

事實(shí)上,在意識到行業(yè)風(fēng)險的情況下,多家銀行的信用卡業(yè)務(wù)已經(jīng)開始傾向于保守策略,申卡和批額都比以前謹(jǐn)慎。據(jù)央行數(shù)據(jù)顯示,截至2018年末,信用卡逾期半年未償信貸總額788.61億元,環(huán)比增長18.93%,占信用卡應(yīng)償信貸余額的1.15%,占比較2017年末下降0.04個百分點(diǎn)。

然而,在此背景下,中信銀行下半年的不良貸款率不降反而較上半年上漲了0.87個百分點(diǎn)升,這在宋清輝看來 下半年中信銀行在‘逆勢而行’ 。

同時,如果 共債 能夠解釋個人壞賬的頻出,那么零售不良余額與不良率(不包含信用卡壞賬)的雙降,則恰恰能證明 共債 并未導(dǎo)致存量客戶的資信狀態(tài)產(chǎn)生波動。

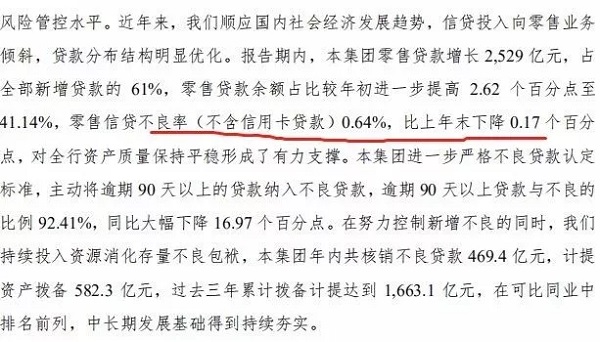

據(jù)中信銀行2018年報顯示,公司2018年零售貸款余額占比較年初進(jìn)一步提高2.62個百分點(diǎn)至41.14%,零售信貸不良率(不含信用卡貸款)0.64%,比上年末下降0.17個百分點(diǎn),對全行資產(chǎn)質(zhì)量保持平穩(wěn)形成了有力支撐。

資料來源:中信銀行2018年年報

為何零售貸款與信用卡貸款不良率出現(xiàn)反向波動呢?共債現(xiàn)象到底是群體現(xiàn)象,還是中信銀行的個別現(xiàn)象呢?

宋清輝對《商學(xué)院》記者表示, 共債現(xiàn)象應(yīng)該是群體現(xiàn)象,現(xiàn)在常年采用‘借舊換新’方式償還卡債的群體呈現(xiàn)出越來越龐大的趨勢。在此背景下,中信銀行零售貸款與信用卡貸款不良率出現(xiàn)反向波動,或可以證明是信用卡發(fā)行方面的風(fēng)控工作不到位。 而對于風(fēng)控工作不到位的原因,在宋清輝看來, 這跟其信用卡從高端向下沉有關(guān) 。

信用卡從高端到 接地氣 ,風(fēng)控有待加強(qiáng)

中信銀行是最早一批涉足高端信用卡市場的股份制銀行,也是信用卡中心最快實(shí)現(xiàn)條線收入為正的股份制銀行。

2008年,中信銀行信用卡中心副總裁王寧橋在接受媒體采訪時曾表示: 其實(shí)像中信這樣規(guī)模的銀行,以前沒有成為發(fā)卡量最大的銀行,以后也不會從數(shù)量上取勝。(中信)主要從服務(wù)質(zhì)量和效益上多做工作,我們的定位是高端、有責(zé)任感、時尚、服務(wù)好、盈利強(qiáng)。

中信銀行最初的策略亦走高端路線,試圖復(fù)刻美國運(yùn)通模式,開啟航空公司合作先河,推出個性照片卡,寶馬車主卡等高端卡,與高端奢侈品牌制作聯(lián)名卡等。而中信內(nèi)部的高端俱樂部,私人銀行建設(shè)和集團(tuán)系高端產(chǎn)品推薦,讓中信銀行成為了高端客戶第一個提及的信用卡品牌。

2016年,為順應(yīng)中資銀行分支機(jī)構(gòu)獨(dú)立運(yùn)營的趨勢,中信信用卡開始申請獨(dú)立法人,在獨(dú)立法人結(jié)構(gòu)下,公司治理?xiàng)l線短,人事量裁自主,風(fēng)險也能部分與母公司切割……

而在此之前的2014年5月,中信的信用卡總部的人事發(fā)生變動。總裁陳勁卸任走馬眾安保險,隨后,曾經(jīng)說中信信用卡 不會以數(shù)量取勝 的副總裁王寧橋也離職投身金融創(chuàng)投創(chuàng)業(yè)。至此,中信信用卡門庭轉(zhuǎn)變。

如今,中信銀行信用卡聯(lián)名卡更為 接地氣 ,比如與主營線下消費(fèi)返利服務(wù)的返利網(wǎng)合作推出信用卡,免費(fèi)互贈平臺享物說推出的聯(lián)名卡,以性價比為核心的小米推出的聯(lián)名卡等等。

同時在2018年,中信銀行還作為基石投資者投資了51信用卡。51信用卡于2018年成功上市。而51信用卡APP,或成為中信銀行信用卡的重要新卡用戶來源之一。

事實(shí)上,曾經(jīng)一度被認(rèn)為是中國版Capital One的51信用卡,如今卻成為了一個現(xiàn)金貸公司。據(jù)51信用卡在招股書表示,自己的收入來源均為 擁有多張信用卡 的客戶,并暗示這些客戶擁有較強(qiáng)的消費(fèi)金融需求。但與此同時,作為擁有多張信用卡,仍然無法滿足其消費(fèi)信貸需求,需要通過額外借貸才能滿足——這種業(yè)務(wù)路子本身承載的,是一種次貸的暗喻。

宋清輝表示, 未來,整個信用卡市場的滲透率仍會不斷提升,信用卡發(fā)卡量仍會持續(xù)增長。

不良率的 抬頭 給銀行敲響了警鐘,未來銀行在信用卡 量 的基礎(chǔ)上將會更注意 質(zhì) 的追求。除了引進(jìn)更多征信數(shù)據(jù)優(yōu)化風(fēng)控模型外,銀行將會針對信用習(xí)慣良好的用戶,開發(fā)更多關(guān)聯(lián)產(chǎn)品,滿足用戶的個性化需求,擴(kuò)展用戶的信用能力,增加信用卡的客均盈利空間。

對于中信銀行的信用卡業(yè)務(wù),宋清輝表示: 中信銀行信用卡面臨的最大市場挑戰(zhàn)是創(chuàng)新能力不足,亟需通過創(chuàng)新的模式和獨(dú)特的服務(wù)來吸引客戶。

中信銀行首先應(yīng)該研究的是如何做好內(nèi)控管理。

據(jù)4月22日銀保監(jiān)會官網(wǎng)顯示,廈門銀保監(jiān)局對原中信銀行廈門分行盧偉山處以禁止從事銀行業(yè)工作終身,處罰的原因是其違規(guī)為關(guān)系人所在企業(yè)審核審批大量信貸業(yè)務(wù)、貸款資金回流挪用、貸前未發(fā)現(xiàn)虛假憑證,處罰的依據(jù)是《中華人民共和國銀行業(yè)監(jiān)督管理法》第四十八條。

事實(shí)上,自2018年以來,中信銀行分支機(jī)構(gòu)案件高發(fā)。據(jù)不完全統(tǒng)計(jì),涉及到的分行高管至少有中信銀行泉州分行原行長李耀東,中信銀行長沙分行公司銀行部原總經(jīng)理、原行長助理居淳,中信銀行南昌分行原副行長、黨委委員姚蔚,中信銀行泉州分行原副行長丁勇,中信銀行常州分行公司業(yè)務(wù)六部原副總經(jīng)理朱興剛,中信銀行常州分行合規(guī)部原總經(jīng)理徐光。無一例外都涉嫌業(yè)務(wù)受賄等罪名。

今年2月份,裁判文書網(wǎng)公布一則利用拉存款支付回報費(fèi)的案例,即涉及中信銀行重慶高新支行一客戶經(jīng)理與行長借機(jī)貪污受賄。

業(yè)務(wù)違規(guī)情況亦存在。4月11日,山東銀保監(jiān)局行政處罰信息顯示,中信銀行淄博分行被罰20萬元,原因是存在違規(guī)辦理無真實(shí)貿(mào)易背景銀行承兌匯票業(yè)務(wù)的行為。

風(fēng)險案件的高發(fā)與內(nèi)控管理有很大關(guān)聯(lián)。對此,宋清輝表示: 這或說明了中信銀行在內(nèi)控管理方面存在諸多問題,個別人員權(quán)力過大,沒有相應(yīng)的約束機(jī)制,從而導(dǎo)致風(fēng)險案件高發(fā)。

事實(shí)上,在發(fā)布年報的前后,中信銀行發(fā)生一系列重大人事調(diào)整。原行長孫德順已因年齡原因于2月離任,不再擔(dān)任本行執(zhí)行董事、行長、董事會風(fēng)險管理委員會主席、委員及董事會戰(zhàn)略發(fā)展委員會委員職務(wù)。行長的接任者是方合英,4月3日其任職資格已獲中國銀保監(jiān)會的核準(zhǔn)批復(fù)。

據(jù)了解,方合英為中信銀行執(zhí)行董事、副行長兼財(cái)務(wù)總監(jiān),于2018年9月加入董事會。目前同時擔(dān)任信銀(香港)投資有限公司、中信銀行(國際)有限公司及中信國際金融控股有限公司董事,擁有二十余年銀行從業(yè)經(jīng)驗(yàn)。

同時,中信銀行董事會還審議通過了關(guān)于聘任謝志斌擔(dān)任副行長、張青為董事會秘書、劉紅華為業(yè)務(wù)總監(jiān)等議案,謝志斌此前在中國光大集團(tuán)任紀(jì)委書記、黨委委員,張青和劉紅華均為中信銀行行內(nèi)提拔

閱讀全文

相比而言,其3月底發(fā)布的2018年年度報告更耐人尋味。在零售轉(zhuǎn)型大背景下,各家銀行的信用卡發(fā)卡量、交易額均有上升的,隨之而來的是不良率的不斷攀升,中信銀行則是最典型的代表之一。

據(jù)年報顯示,2018年信用卡發(fā)行量增速一舉超過 零售之王 招商銀行及新晉零售玩家平安銀行。其后果就是不良貸款額與不良貸款率 雙升 ,成為公布不良貸款率的多家銀行中,不良率增幅最大的銀行,同比增幅達(dá)到0.61%。。

此外,在不良貸款額與不良貸款率呈現(xiàn) 雙升 趨勢下,撥備率卻在下降。年報顯示,2018年,中信銀行不良貸款余額640.28億元,較上年末增加103.8億元;不良貸款率1.77%,同比上升0.09個百分點(diǎn);撥備覆蓋率為157.98%,較上年末同比下降11.46個百分點(diǎn),已經(jīng)逼近過去150%的紅線標(biāo)準(zhǔn)。

對于壞賬堆積,中信銀行在年報中表示,受宏觀經(jīng)濟(jì)和監(jiān)管環(huán)境影響,共債客群資產(chǎn)質(zhì)量出現(xiàn)一定惡化跡象,并在一定程度上波及信用卡行業(yè)。

共債現(xiàn)象到底是群體現(xiàn)象,還是中信銀行的個別現(xiàn)象呢?

更重要的是,未來中信銀行應(yīng)該加強(qiáng)風(fēng)控管理,特別是完善內(nèi)控管理。

據(jù)4月22日銀保監(jiān)會官網(wǎng)顯示,廈門銀保監(jiān)局對原中信銀行廈門分行盧偉山處以禁止從事銀行業(yè)工作終身,處罰的原因是其違規(guī)為關(guān)系人所在企業(yè)審核審批大量信貸業(yè)務(wù)、貸款資金回流挪用、貸前未發(fā)現(xiàn)虛假憑證,處罰的依據(jù)是《中華人民共和國銀行業(yè)監(jiān)督管理法》第四十八條。

事實(shí)上,自2018年以來,中信銀行分支機(jī)構(gòu)案件高發(fā)。在著名經(jīng)濟(jì)學(xué)家宋清輝看來,風(fēng)險案件高發(fā)與內(nèi)控管理有很大關(guān)聯(lián)。

在發(fā)布年報的前后,中信銀行還發(fā)生一系列重大人事調(diào)整。原行長孫德順已因年齡原因于2月離任,新任行長方合英此前為中信銀行執(zhí)行董事、副行長兼財(cái)務(wù)總監(jiān),4月3日其任職資格已獲中國銀保監(jiān)會的核準(zhǔn)批復(fù)。

針對盧偉山事件、下半年不良率上漲、撥備率下降、零售貸款與信用卡貸款不良率反向波動、信用卡市場定位等相關(guān)問題,《商學(xué)院》記者向中信銀行相關(guān)負(fù)責(zé)人發(fā)去采訪函,截至發(fā)稿,并未得到回復(fù)。

不良貸款 雙升 ,降撥備換取利潤增長

從近日上市銀行財(cái)報來看,向零售轉(zhuǎn)型已經(jīng)成為銀行業(yè)的共識,其中信用卡業(yè)務(wù)占據(jù)零售金融的核心地位。然而在發(fā)卡量、交易額上升的同時,不良率的攀升也成為信用卡業(yè)務(wù)發(fā)展的隱憂。

中信銀行年報顯示,其2018年新增發(fā)卡1748萬張,較上年增長43.44%,累計(jì)發(fā)卡量較上年增長35.27%,一舉超過 零售之王 招商銀行2018年發(fā)卡增速34.98%及新晉零售玩家平安銀行2018年發(fā)卡增速34.4%。

資料來源:中信銀行2018年年報

帶來的后果就是不良貸款額和不良貸款率的增長。

據(jù)年報顯示,2018年,中信銀行不良貸款余額640.28億元,較上年末增加103.8億元;不良貸款率1.77%,同比上升0.09個百分點(diǎn)。

其中,中信銀行信用卡不良貸款余額81.95億,不良貸款率1.85%,在公布的各大銀行不良貸款率增長中僅次于數(shù)值最大的民生銀行2.15%之后,但中信銀行在多家銀行不良率增幅中是最大的,同比增幅達(dá)到0.61%。

資料來源:中信銀行2018年年報

資料來源:根據(jù)各銀行財(cái)報整理

而在逾期率方面,中信銀行2018年披露的信用卡逾期貸款為158億元,逾期率3.59%,比上年末上升0.84個百分點(diǎn),甚至一倍于信用卡不良率。實(shí)際上,由于信用卡信貸認(rèn)定逾期的范圍低于90天,大部分實(shí)質(zhì)逾期的信用卡信貸,未被計(jì)入不良。

相比而言,平安銀行借助賬齡分析得出的30天信用卡逾期占比,從2015年0.48%已經(jīng)下降到了2018年的0.29%,側(cè)面印證總體核算不良比較保守,風(fēng)險暴露相對充分。

此外,有意思的是,據(jù)2018年半年報顯示,中信銀行上半年末信用卡壞賬31.96億元,不良率0.98%,比2018年年初時還低,且尚未披露逾期率。中信銀行曾夸耀其信用卡風(fēng)控能力,自稱信用卡質(zhì)量在國內(nèi)銀行同業(yè)中排名前列。而僅僅過去半年時間,中信信用卡壞賬余額就漲了156%,不良率漲了0.87個百分點(diǎn)。

資料來源:中信銀行2018年半年報

對于不良貸款 雙升 ,中信銀行在年報中解釋稱,主要影響因素包括:一是該行嚴(yán)格不良貸款認(rèn)定,對于逾期90天以上貸款納入不良,不良貸款增加較多;二是受國內(nèi)經(jīng)濟(jì)增長乏力影響,中小企業(yè)和民營類企業(yè)經(jīng)營壓力增大,部分企業(yè)經(jīng)營困難;三是由于持續(xù)去杠桿,一些負(fù)債率高的企業(yè)面臨較大的資金壓力;四是由于美國貿(mào)易保護(hù)政策影響,部分外貿(mào)企業(yè)出口開始受到一定沖擊。這些因素使得部分企業(yè)信用風(fēng)險暴露持續(xù)增加。

資料來源:中信銀行2018年年報

在不良貸款額與不良貸款率呈現(xiàn) 雙升 趨勢下,撥備率卻在下降。

據(jù)2018年年報顯示,全年撥備覆蓋率為157.98%,較上年末同比下降11.46個百分點(diǎn),已經(jīng)逼近過去150%的紅線標(biāo)準(zhǔn),不過去年銀保監(jiān)會調(diào)整了撥備覆蓋率的監(jiān)管要求,最低標(biāo)準(zhǔn)為120%,這讓銀行在資產(chǎn)質(zhì)量尚未企穩(wěn)的情況下,仍有不少利潤調(diào)節(jié)空間。

資料來源:中信銀行2018年年報

對此,宋清輝表示: 在不良貸款額與不良貸款率呈現(xiàn)‘雙升’趨勢下,撥備率卻在下降,或意味著中信銀行在有意調(diào)節(jié)利潤。

而對于壞賬堆積,中信銀行在年報中表示,受宏觀經(jīng)濟(jì)和監(jiān)管環(huán)境影響,共債客群資產(chǎn)質(zhì)量出現(xiàn)一定惡化跡象,并在一定程度上波及信用卡行業(yè)。

資料來源:中信銀行2018年年報

今年以來,共債風(fēng)險屢屢被提及。所謂的 共債 是指持有多張信用卡,或在民間融資平臺進(jìn)行融資的客戶,常年采用 借舊換新 方式償還卡債的群體。在平臺資金鏈斷裂時,由于獲取借款能力打折扣,自身償付能力出現(xiàn)斷裂,從而波及信用卡的還款。

從整個行業(yè)來看,消費(fèi)金融行業(yè)的 共債 現(xiàn)象嚴(yán)重,再加上發(fā)卡量和貸款余額增速放緩,導(dǎo)致信用卡不良率問題更加凸顯。同時,監(jiān)管環(huán)境趨嚴(yán),銀行對不良的認(rèn)定標(biāo)準(zhǔn)更加嚴(yán)格,90天以上逾期不可再長期停留在關(guān)注類貸款,必須劃歸為不良,也在一定程度上導(dǎo)致某些銀行不良率的上漲。

事實(shí)上,在意識到行業(yè)風(fēng)險的情況下,多家銀行的信用卡業(yè)務(wù)已經(jīng)開始傾向于保守策略,申卡和批額都比以前謹(jǐn)慎。據(jù)央行數(shù)據(jù)顯示,截至2018年末,信用卡逾期半年未償信貸總額788.61億元,環(huán)比增長18.93%,占信用卡應(yīng)償信貸余額的1.15%,占比較2017年末下降0.04個百分點(diǎn)。

然而,在此背景下,中信銀行下半年的不良貸款率不降反而較上半年上漲了0.87個百分點(diǎn)升,這在宋清輝看來 下半年中信銀行在‘逆勢而行’ 。

同時,如果 共債 能夠解釋個人壞賬的頻出,那么零售不良余額與不良率(不包含信用卡壞賬)的雙降,則恰恰能證明 共債 并未導(dǎo)致存量客戶的資信狀態(tài)產(chǎn)生波動。

據(jù)中信銀行2018年報顯示,公司2018年零售貸款余額占比較年初進(jìn)一步提高2.62個百分點(diǎn)至41.14%,零售信貸不良率(不含信用卡貸款)0.64%,比上年末下降0.17個百分點(diǎn),對全行資產(chǎn)質(zhì)量保持平穩(wěn)形成了有力支撐。

資料來源:中信銀行2018年年報

為何零售貸款與信用卡貸款不良率出現(xiàn)反向波動呢?共債現(xiàn)象到底是群體現(xiàn)象,還是中信銀行的個別現(xiàn)象呢?

宋清輝對《商學(xué)院》記者表示, 共債現(xiàn)象應(yīng)該是群體現(xiàn)象,現(xiàn)在常年采用‘借舊換新’方式償還卡債的群體呈現(xiàn)出越來越龐大的趨勢。在此背景下,中信銀行零售貸款與信用卡貸款不良率出現(xiàn)反向波動,或可以證明是信用卡發(fā)行方面的風(fēng)控工作不到位。 而對于風(fēng)控工作不到位的原因,在宋清輝看來, 這跟其信用卡從高端向下沉有關(guān) 。

信用卡從高端到 接地氣 ,風(fēng)控有待加強(qiáng)

中信銀行是最早一批涉足高端信用卡市場的股份制銀行,也是信用卡中心最快實(shí)現(xiàn)條線收入為正的股份制銀行。

2008年,中信銀行信用卡中心副總裁王寧橋在接受媒體采訪時曾表示: 其實(shí)像中信這樣規(guī)模的銀行,以前沒有成為發(fā)卡量最大的銀行,以后也不會從數(shù)量上取勝。(中信)主要從服務(wù)質(zhì)量和效益上多做工作,我們的定位是高端、有責(zé)任感、時尚、服務(wù)好、盈利強(qiáng)。

中信銀行最初的策略亦走高端路線,試圖復(fù)刻美國運(yùn)通模式,開啟航空公司合作先河,推出個性照片卡,寶馬車主卡等高端卡,與高端奢侈品牌制作聯(lián)名卡等。而中信內(nèi)部的高端俱樂部,私人銀行建設(shè)和集團(tuán)系高端產(chǎn)品推薦,讓中信銀行成為了高端客戶第一個提及的信用卡品牌。

2016年,為順應(yīng)中資銀行分支機(jī)構(gòu)獨(dú)立運(yùn)營的趨勢,中信信用卡開始申請獨(dú)立法人,在獨(dú)立法人結(jié)構(gòu)下,公司治理?xiàng)l線短,人事量裁自主,風(fēng)險也能部分與母公司切割……

而在此之前的2014年5月,中信的信用卡總部的人事發(fā)生變動。總裁陳勁卸任走馬眾安保險,隨后,曾經(jīng)說中信信用卡 不會以數(shù)量取勝 的副總裁王寧橋也離職投身金融創(chuàng)投創(chuàng)業(yè)。至此,中信信用卡門庭轉(zhuǎn)變。

如今,中信銀行信用卡聯(lián)名卡更為 接地氣 ,比如與主營線下消費(fèi)返利服務(wù)的返利網(wǎng)合作推出信用卡,免費(fèi)互贈平臺享物說推出的聯(lián)名卡,以性價比為核心的小米推出的聯(lián)名卡等等。

同時在2018年,中信銀行還作為基石投資者投資了51信用卡。51信用卡于2018年成功上市。而51信用卡APP,或成為中信銀行信用卡的重要新卡用戶來源之一。

事實(shí)上,曾經(jīng)一度被認(rèn)為是中國版Capital One的51信用卡,如今卻成為了一個現(xiàn)金貸公司。據(jù)51信用卡在招股書表示,自己的收入來源均為 擁有多張信用卡 的客戶,并暗示這些客戶擁有較強(qiáng)的消費(fèi)金融需求。但與此同時,作為擁有多張信用卡,仍然無法滿足其消費(fèi)信貸需求,需要通過額外借貸才能滿足——這種業(yè)務(wù)路子本身承載的,是一種次貸的暗喻。

宋清輝表示, 未來,整個信用卡市場的滲透率仍會不斷提升,信用卡發(fā)卡量仍會持續(xù)增長。

不良率的 抬頭 給銀行敲響了警鐘,未來銀行在信用卡 量 的基礎(chǔ)上將會更注意 質(zhì) 的追求。除了引進(jìn)更多征信數(shù)據(jù)優(yōu)化風(fēng)控模型外,銀行將會針對信用習(xí)慣良好的用戶,開發(fā)更多關(guān)聯(lián)產(chǎn)品,滿足用戶的個性化需求,擴(kuò)展用戶的信用能力,增加信用卡的客均盈利空間。

對于中信銀行的信用卡業(yè)務(wù),宋清輝表示: 中信銀行信用卡面臨的最大市場挑戰(zhàn)是創(chuàng)新能力不足,亟需通過創(chuàng)新的模式和獨(dú)特的服務(wù)來吸引客戶。

中信銀行首先應(yīng)該研究的是如何做好內(nèi)控管理。

據(jù)4月22日銀保監(jiān)會官網(wǎng)顯示,廈門銀保監(jiān)局對原中信銀行廈門分行盧偉山處以禁止從事銀行業(yè)工作終身,處罰的原因是其違規(guī)為關(guān)系人所在企業(yè)審核審批大量信貸業(yè)務(wù)、貸款資金回流挪用、貸前未發(fā)現(xiàn)虛假憑證,處罰的依據(jù)是《中華人民共和國銀行業(yè)監(jiān)督管理法》第四十八條。

事實(shí)上,自2018年以來,中信銀行分支機(jī)構(gòu)案件高發(fā)。據(jù)不完全統(tǒng)計(jì),涉及到的分行高管至少有中信銀行泉州分行原行長李耀東,中信銀行長沙分行公司銀行部原總經(jīng)理、原行長助理居淳,中信銀行南昌分行原副行長、黨委委員姚蔚,中信銀行泉州分行原副行長丁勇,中信銀行常州分行公司業(yè)務(wù)六部原副總經(jīng)理朱興剛,中信銀行常州分行合規(guī)部原總經(jīng)理徐光。無一例外都涉嫌業(yè)務(wù)受賄等罪名。

今年2月份,裁判文書網(wǎng)公布一則利用拉存款支付回報費(fèi)的案例,即涉及中信銀行重慶高新支行一客戶經(jīng)理與行長借機(jī)貪污受賄。

業(yè)務(wù)違規(guī)情況亦存在。4月11日,山東銀保監(jiān)局行政處罰信息顯示,中信銀行淄博分行被罰20萬元,原因是存在違規(guī)辦理無真實(shí)貿(mào)易背景銀行承兌匯票業(yè)務(wù)的行為。

風(fēng)險案件的高發(fā)與內(nèi)控管理有很大關(guān)聯(lián)。對此,宋清輝表示: 這或說明了中信銀行在內(nèi)控管理方面存在諸多問題,個別人員權(quán)力過大,沒有相應(yīng)的約束機(jī)制,從而導(dǎo)致風(fēng)險案件高發(fā)。

事實(shí)上,在發(fā)布年報的前后,中信銀行發(fā)生一系列重大人事調(diào)整。原行長孫德順已因年齡原因于2月離任,不再擔(dān)任本行執(zhí)行董事、行長、董事會風(fēng)險管理委員會主席、委員及董事會戰(zhàn)略發(fā)展委員會委員職務(wù)。行長的接任者是方合英,4月3日其任職資格已獲中國銀保監(jiān)會的核準(zhǔn)批復(fù)。

據(jù)了解,方合英為中信銀行執(zhí)行董事、副行長兼財(cái)務(wù)總監(jiān),于2018年9月加入董事會。目前同時擔(dān)任信銀(香港)投資有限公司、中信銀行(國際)有限公司及中信國際金融控股有限公司董事,擁有二十余年銀行從業(yè)經(jīng)驗(yàn)。

同時,中信銀行董事會還審議通過了關(guān)于聘任謝志斌擔(dān)任副行長、張青為董事會秘書、劉紅華為業(yè)務(wù)總監(jiān)等議案,謝志斌此前在中國光大集團(tuán)任紀(jì)委書記、黨委委員,張青和劉紅華均為中信銀行行內(nèi)提拔