信用卡分期套路深!如何避坑?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

信用卡分期套路深!如何避坑?

今天就挖一下信用卡分期中的套路,避免被 坑 。

一、信用卡分期里的套路

目前的消費分期幾乎都號稱是 免息 ,但其實還會收取手續費:

分期零利息≠沒有手續費

舉個例子:

這小明終于要和女朋友去見未來的丈母娘大人了,于是小明在商場里買了一些見面禮,用農行信用卡消費了1000元。隨后,他收到一條銀行發來的推銷分期短信:

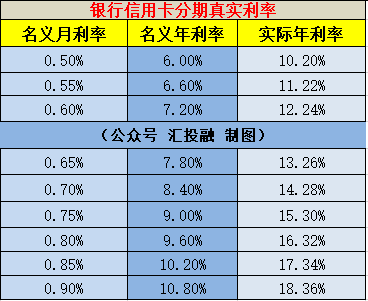

看這條短信,每期費率0.6%,那年利率是不是就是乘以12等于7.2%呢?其實不是的。

這就涉及到名義利率和真實利率的區別。

區別在于,銀行宣傳的還款方式是左邊的,每個月付6元利息,166.67元本金。按道理每個月的計息本金因為還款在逐步遞減;

對應利息也應該逐步減少才對,然而并沒有,每個月還是需要支付6元利息,所以實際利率會比名義利率高,已經還掉的本金還在交 手續費 。

如果按照科學的等額本息還款方法,本金和利息的組合是每個月都在變化的,雖然每個月看起來本息合計都是172.67元。

如果按照等額本息的還款方式倒推,實際年化利率是12.24%。

大家可以直接參考下面的表格,看看自己銀行信用卡分期的真實利率:

也可以通過網上搜索貸款計算器,把自己的借款金額、還款期限填進去,然后試著填真實利率,得出結果,如果得出的結果和實際的還款情形一致,那這個數字就是真實利率。

下圖是招商銀行網站的貸款計算器:

二、銀行為什么要精心 設計 信用卡分期套路?

答案其實很簡單,當然是有利可圖了。

1、潛力無限的信用卡市場

無論是從信用卡市場前景還是從銀行利潤來源來看,信用卡都是銀行業務的 當紅辣子雞 。

舉個例子:

浦發銀行2017年上半年信用卡業務收入218億,信用卡中心九千多人,整個浦發五萬一千多人,占比17%;再加上營銷費用、壞賬成本,全部成本估算78億,利潤估算140億。

浦發銀行信用卡業務收入占全部收入的四分之一,卻貢獻了二分之一的利潤。

這下你知道信用卡的威力有多大了吧?投入回報比非常劃算。

目前,全國擁有信用卡的人全部加起來才2億,按14億人均的話,人均持有信用卡約0.45張,按照其他國家的經驗,人均持有2張的話,還有3.5倍的市場待開發,前景也是一片看好。所以銀行有十足的動力來發行越來越多的信用卡。

2、為什么銀行玩命推銷分期?

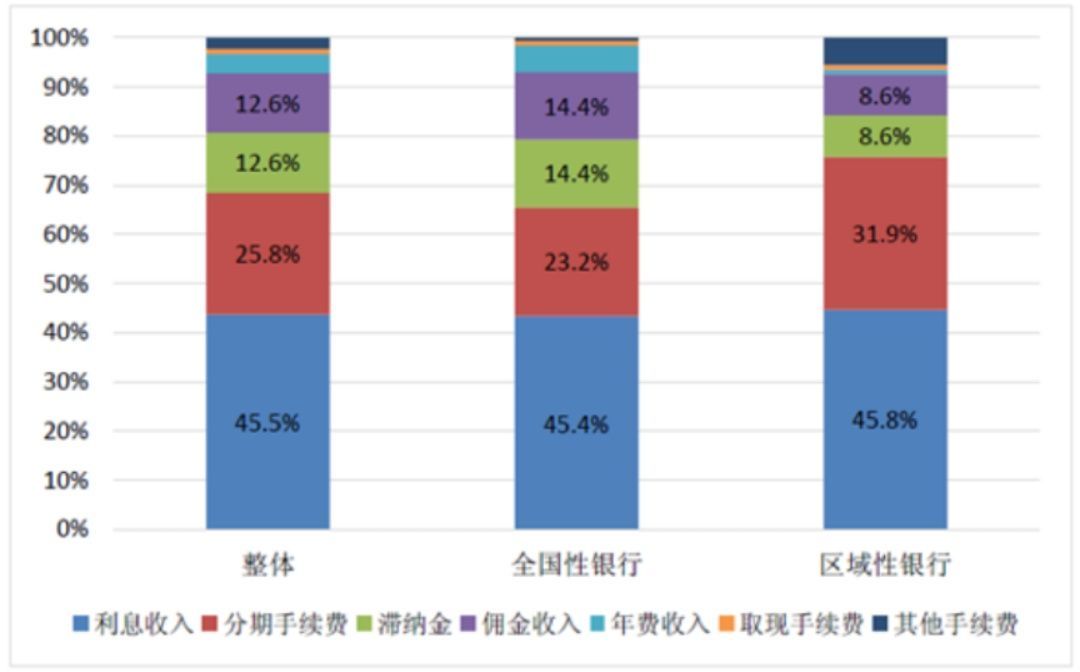

來看一下整個銀行業的統計數據:

國內銀行業的信用卡業務,基于信用卡的信貸利息收入+分期手續費+滯納金,占信用卡總收入約85%,傭金,年費,取現手續費等其他加起來一共占15%。

這下你知道銀行最看重的利潤是什么了吧?

刷卡費不是最重要的,信用卡年費也不重要,重要的是利息、分期手續費和逾期滯納金。分期 套路 產生的手續費正是銀行利潤的重要來源。

三、銀行分期利率盤點排名

看完上面內容,你發現分期利率好貴啊,不分期行不行?

我的建議是不要分期太大的金額,幾百一兩千塊錢分一下,讓銀行看到你愿意交分期保護費的態度就可以了。畢竟信用卡最大的利潤來源就是分期收入,如果你還堅持不分期的話,就取決于你想不想讓銀行 喜歡 你啦。

下圖是各行的分期實際利率一覽,供大家參考。

不同的分期,情況也不同。比如,

3期:工商銀行信用卡3期的手續費率為1.65%,真實利率為9.9%,可以說是所有銀行中費率最低的,可以優先考慮工行;

6期:招商、興業、中信差不多;

9期:農業銀行、工商銀行、中國銀行分期費率比較低,每期為0.6%;其他的其實相差無幾,大家可以看看哪家在搞活動分期費率能打折,到時候可以對比一下,再作選擇;

12期:中行、農行、工行、建行四大銀行的費率最低,每期為0.6%,平安,興業、渣打、光大費率都在0.75%附近。

總結:

分期并不可怕,給銀行貢獻點利潤有利于提額。但是應該認清分期利率中的 套路 ,搞清楚真實利率是多少,避免拿著年化15%的資金,賺10%的收益。

閱讀全文