利率在6%以上的投資有什么?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

先說結論:當前市場,保本保息的理財產品收益能達到6%的近乎絕跡,當然,福兮禍之所倚,如果你愿意承擔風險,還是有不少理財產品收益能超過6%。

在我看來,正確認知利率是投資人進入市場的第一步,我們知道無風險利率到底有多低,才能對那些承諾保本保息,卻動輒給出10%收益的產品,心存警惕。

我們要時刻牢記銀證監會主席郭樹清的話,理財產品收益率超過6%就要打問號,超過8%很危險,超過10%就要做好損失全部本金的準備。牢記!

第一,傳統保本保息的無風險收益是很低的!

傳統的保本保息的理財產品有哪一些?主要是銀行存款、大額存單,以及國債,這些產品在國內可算是無風險產品,是為數不多剛兌的產品。

但是,風險與收益是對等的,無風險往往意味著收益低。

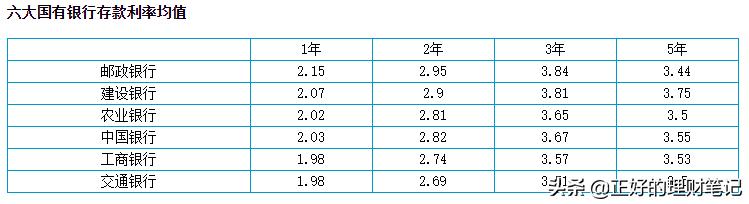

先看看銀行存款:①活期:0.3%~0.45%之間;②3個月定期,1.32%~1.65%之間;③6個月定期,1.56%~2%之間;④一年定期,1.85%~2.35%之間;⑤兩年定期,2.52%~3.55%之間;⑥三年定期,3.3%~4.2625%之間;⑦五年定期,3.3%~5%之間。

國有四大銀行家大業大,給出的存款利息更低,廣大民營銀行、中小銀行,攬儲壓力大,給出的利息更高,但是,國內銀行存款都受到存款保險制度保護,風險無憂。

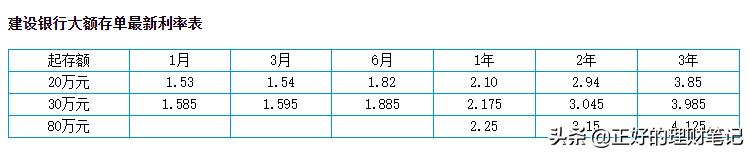

再看看大額存單,正常來說,你的存款金額越高,銀行支付的利息也越高,如果你能一次性存入幾千萬,你甚至可以和銀行討價還價,抬升利息。當然這對于普通人而言,不現實。

最后看看國債:近期,財政部決定發行2021年第五期和第六期儲蓄國債(憑證式),其中,第五期期限3年,票面年利率3.4%,第六期期限5年,票面年利率3.37%。不難看出,國債利率也處于下行周期。

事實上,貨幣型基金的風險也較小,也可作為備選項。但是貨幣型基金作為活期理財產品,七日年化利率連續走低,也就在2%徘徊。

第二,不少理財產品收益能超過6%,但是,別忘記風險。

有沒有收益好的理財產品呢?當然有啊,隨便舉個例子,今年上半年,最賺錢的基金金鷹民族新興,收益高達53%,高不高?

但是,我一再強調,風險與收益是對等的,我們不能只看到人前富貴,而不看到理財產品背后的深淵。

作為對比,我們看看基金的最大回撤。以明星基金經理劉格崧為例,它管理的基金,廣發雙引擎升級混合(190億)、廣發科技先鋒混合(240億)、廣發小盤成長混合(158億)、廣發創新升級混合(146億),年后都出現了30%左右的最大回撤。

可怕嗎?1萬塊投資,很可能只剩下7000塊,要知道,這還不是投資基金最慘的情況。

綜上,如果你風險承受能力有限,安安穩穩買些保本型理財,就不要眼饞別人高收益。市場是公平的,風險與收益是對等的。

閱讀全文

上一篇:有十萬存款的人就不用上班了嗎?

下一篇:哪些生意好做?