銀行存款即將降息,是真的嗎?降息的邏輯是什么?有什么影響?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

標題中談到三個問題:1,銀行存款即將降息,是真的嗎。2,降息的邏輯是什么。3,有什么影響。實際上涉及到我們每一個存款愛好人士,切身利益。下面就一一回復。

首先,來了解第1個問題,銀行存款即將降息,是真的嗎:

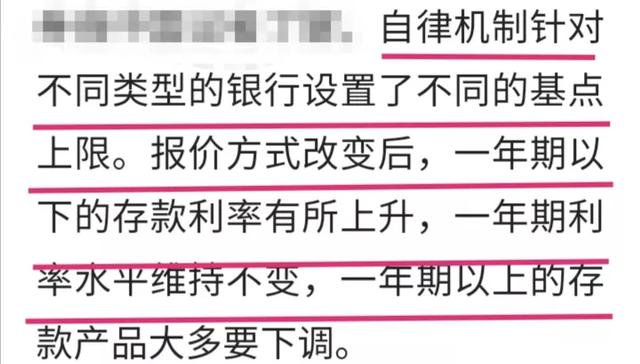

實際上是銀行存款,優惠的行業自律規則有可能改變。優惠將有可能傾向一些短期的,存款。大額或者存的時間越長,利率優惠反而較以往,可能會減少。

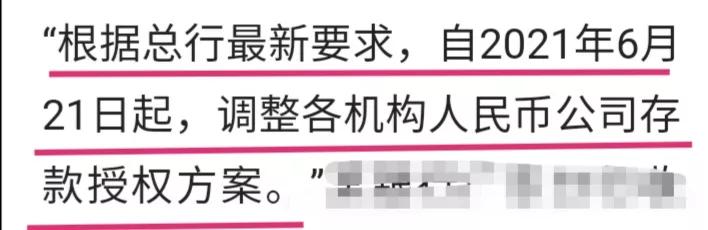

根據相關要求6月21日實行。

小結:從以上的情況來看,買大額存款,存長期,例如,一年以上,各類定存大額,盡早,趕早上車。

其次,來了解第2個問題,背后的邏輯是什么:

1,減輕銀行業的負擔,為企業和工商用戶,房地產等,貸款降低負擔。這個不言而喻存款的利息低了銀行的盈利就高,存款的利息低貸款的利息,也就失去了大的掌聲空間。

2,銀行業更合理競爭。目前存款市場各種新產品和優惠幅度,比較大的大多集中在一些中小型和地方銀行。通過這次行業自律,改變優惠的計算方案,更有利于大型銀行穩健經營,整個行業更健康。

小結:背后的邏輯,還是從整個銀行業的競爭,經濟循環,金融安全等的角度來考慮的。降低整個社會,融資成本。

最后,來了解有什么影響:

1,大銀行有可能吸收到更多的客戶,有利于發展。

2,中小型銀行,地方銀行,要加倍努力了,甚至有可能出現行業整合。

3,一些謹慎性投資人,不能承擔投資損失的投資人利息收入有可能減少,不排除有一部分,會轉而投資國債。

4,要關注基金和投資理財等。存款和投資理財之間有蹺蹺板作用,也就是反相關此消彼長。存款的利息低了,那么會有一部分中長期閑錢,轉入到基金和理財市場,自然會有推升作用,未雨綢繆早做打算。

小結:影響還是多方面的,深遠的。

綜上所述:

標題中描述的不是十分準確:實際上并沒有降息,而是有可能改變,以往存款利率優惠的行業自律規則和方式。

有可能6月21日實行。

對一些大額中長期存款的優惠,有可能減少。短期,例如一年期及以內,各類定存,大額存款,大額存單等,則有可能上升。

影響和邏輯是多方面的。主要是降低社會的融資成本,比如房地產,工商企業等等,同時對銀行業,會有比較深遠的影響。

作為咱普通老百姓存款戶,可以考慮一些其他產品來應對,比如國債。或者能承受一些風險,選擇一些基金,理財產品等,進一步規劃,增加財產性收入,對抗通脹,保值增值。

閱讀全文