銀行利率大幅上調(diào)后,存款如何利益最大化?

發(fā)布時(shí)間:2023-08-19 16:33:11 來源:網(wǎng)絡(luò)投稿

這是一個(gè)老生常談的話題,銀行存款如何利益最大化。我們都知道一項(xiàng)投資最重要的三個(gè)屬性,就是流動(dòng)性,安全性,收益率;流動(dòng)性高,安全性高,收益率高的三高產(chǎn)品是不存在的,如果有人向你推銷這種產(chǎn)品,幾乎都是為了騙取你的本金。那么如果我們放棄其中的幾項(xiàng)屬性而追求其中一項(xiàng)的屬性,是不是就可以無限度地提高收益率呢,答案顯然是否定的;

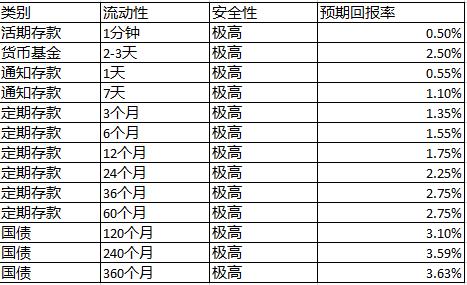

1,在無風(fēng)險(xiǎn)情況下,流動(dòng)性越差,回報(bào)率越高;無風(fēng)險(xiǎn)情況下的收益率不超過4%,且逐年降低;

流動(dòng)性說得簡(jiǎn)單點(diǎn)就是我投資的那部分資金在有需要的情況下多久可以動(dòng)用,普通人所知道的流動(dòng)性最好的投資產(chǎn)品是活期存款,即隨時(shí)都可以動(dòng)用;常見的流動(dòng)性的分級(jí)可以分為貨幣基金的隨時(shí)贖回,一般來說在2-3天內(nèi)可動(dòng)用;而銀行的通知存款一般要7天才能動(dòng)用,其他的有1個(gè)月定期存款,3個(gè)月定期存款,6個(gè)月定期存款,12個(gè)月定期存款,36個(gè)月定期存款和60個(gè)月定期存款,再往上就是10年期國(guó)債,20年期國(guó)債,30年期國(guó)債了;

下面列出的是現(xiàn)在的一些極高安全性的(幾乎可以認(rèn)為是無風(fēng)險(xiǎn))的一些理財(cái)產(chǎn)品的預(yù)期回報(bào)率,可以看到在安全性相同的情況下,流動(dòng)性越差,預(yù)期回報(bào)率越高,但預(yù)期回報(bào)率是有上限的,也就是說哪怕你一直取用這些投資,在保障安全性的情況下,其回報(bào)也有上限,而目前來看,這個(gè)上限是不超過4%的,且上限在逐漸降低;

從上面的分析可以看得出,任何超過4%回報(bào)的產(chǎn)品都必然存在損失本金的可能性,當(dāng)然了不是說4%以下回報(bào)的就一定不會(huì)損失本金,只是相對(duì)來說是小概率的事情,因此,我們存銀行的時(shí)候最好不要期望可以獲得超過4%的回報(bào);

2, 相同存期的存款,本金越高,可以獲得的回報(bào)率越高,但一樣的很難超過4%;

大部分銀行針對(duì)不同的存款金額給出了不同的存款利率,一般的存款基本上的起存金額都是1塊,也就是說只要超出1塊錢,就可以存銀行定期,并且給出相同的存款利率。但銀行會(huì)推出另外的一種產(chǎn)品,就是大額存單,大額存單的起存金額為20萬人民幣,不同的檔次,不同的存款期限會(huì)有不同的存款利率,理論上來說,大額存單的利率是同期的定期存款利率的1.4倍,下面是中國(guó)銀行大額存單的存款利率。需要提醒的是現(xiàn)在的大額存單是搶手貨,一旦推出很快就會(huì)被搶購(gòu)一空;

還有另外一種是協(xié)議存款,但只針對(duì)單位,并且要求單位的存款超過3000萬,才可以和銀行協(xié)商存款利率,個(gè)人的資金如果超過3000萬是可以成立公司和銀行協(xié)商存款利息的,但在扣除掉稅之后是否比個(gè)人直接存款收益更高,可能是個(gè)未知數(shù);

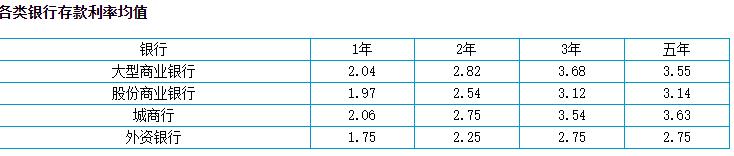

3,相同存期的存款,銀行越大,可以獲得的回報(bào)越低;

店大欺客,客大欺店在銀行和儲(chǔ)戶之間一樣存在這樣的博弈,總體來說國(guó)家的銀行分成三個(gè)層級(jí);

5大行,中國(guó)銀行,建設(shè)銀行,工商銀行,農(nóng)業(yè)銀行,交通銀行,這些銀行的特點(diǎn)是全國(guó)性的,規(guī)模超大,主要客戶是國(guó)企,他們倒閉的可能性幾乎沒有;

股份制銀行,包括招商銀行,興業(yè)銀行,平安銀行,浦發(fā)銀行等,這些銀行的特點(diǎn)是規(guī)模相對(duì)較大,業(yè)務(wù)集中在經(jīng)濟(jì)發(fā)達(dá)區(qū)域,這些銀行倒閉的可能性也極小,但業(yè)務(wù)相對(duì)靈活;

城市商業(yè)銀行和農(nóng)村商業(yè)銀行,寧波銀行,南京銀行等很多,這些銀行的特點(diǎn)是規(guī)模比較小,業(yè)務(wù)集中在一個(gè)城市,這些銀行存在一定的倒閉的可能性,前段時(shí)間的包商銀行就是其中的例子;

總體來說銀行越大,提供的存款利率越低;

4,所有銀行的存款保障都是50萬,超出50萬部分大銀行和小銀行的風(fēng)險(xiǎn)不同;

所有的銀行存款都會(huì)納入銀行存款保障計(jì)劃,但這個(gè)計(jì)劃的上限是50萬人民幣(含本息),而存在股份制銀行,大型商業(yè)銀行是不需要考慮這個(gè)問題的,銀行存款保障計(jì)劃目前是中國(guó)人民銀行在提供保障,這些銀行基本上也都是國(guó)企,實(shí)力雄厚,他們和國(guó)家的命運(yùn)是緊密聯(lián)系在一起的,倒閉的機(jī)會(huì)微乎其微;但城市商業(yè)銀行和農(nóng)村商業(yè)銀行就存在一定的倒閉的可能性,因此最好不要在同一間銀行存款超過50萬(含本息);

綜上,要獲得最高的利息可以遵循如下的方法;

a, 根據(jù)自身的資金需求確定存期,從收益上看當(dāng)然是越長(zhǎng)越好,但也不能不考慮流動(dòng)性;可以留下6個(gè)月左右的日常費(fèi)用作為備用資金,其他做長(zhǎng)線投資;

b, 流動(dòng)性要求高的收益最高的是貨幣基金,流動(dòng)性要求低,而收益最高的是3年期以上的大額存單,當(dāng)然了,金額越大,大額存單的利率最高;

c, 資金量大的情況下,盡可能的選擇國(guó)有大型銀行或者股份制銀行,資金量小的情況下,盡可能的選擇城市商業(yè)銀行或者農(nóng)村信用社;

假如我有100萬資金,每個(gè)月花銷1萬,那么我可以把6萬存入支付寶或者微信里的余額寶,當(dāng)然也可以是銀行的貨幣基金;其余的94萬可以選擇股份制銀行的3年期大額存單;

假如我只有資金20萬,每個(gè)月花銷4000,那么我會(huì)把2.4萬存入支付寶里的余額寶,把剩下的錢存入農(nóng)村商業(yè)銀行5年定期;

銀行存款利息越來越低,現(xiàn)在的銀行大額存單是要搶額度的,因此越早存入確定存款利率對(duì)普通人來說越有利。

閱讀全文

相關(guān)文章