固定月收入1.5萬,怎么樣做理財,實現年底存款10萬元?

發(fā)布時間:2023-08-19 14:33:27 來源:網絡投稿

首先這是你現階段的收支統(tǒng)計,我不知道你之前有多少剩余資金,不過經過了6個,你在4月份時,把之前的虧空赤字補上了,那么就按照這個來計算,你現在手上應該有0.86萬元的自由現金流。5月份已經過去了,那6月份開始,你每個月都能有固定收入1.5萬元,到12月底,7個月的時間,共計可收入1.5萬元×7=10.5萬元,再加上你手上現有的,10.5+0.86=11.36萬元,也就是說,這7個月你只有1.36萬元可供支出,分配到每個月即1.36萬元/7=1942.86元,分配到每一天為64.76元。這個錢到時可以夠吃飯的。不過看你財務統(tǒng)計來說,你幾乎都在滿額支出,讓你每個月只花不到2000元,可能有點困難。但你既然想要存款,那你就必須承受每個月的消費要減少。

那么先來梳理一下,首先你的目標是10萬元,時間是7個月,這個目標我覺得是有些不現實的,不可盲目地亂定,你必須先要確定你每個月能夠承受的最小支出量,比如3000?4000?或者5000?只要確定了支出量,你才能確定存款目標。

其次,必須具有安全性,7個月時間很短,長期收益好的品種在短期不一定會盈利,所以這種品種不適合,有追求短期收益的品種,但肯定具有投資風險,這種品種也不適合。那么你只能利用貨幣基金來進行儲蓄,是最合算的。貨幣基金的年化收益在2%-3%,我們就取最低的利率來計算。

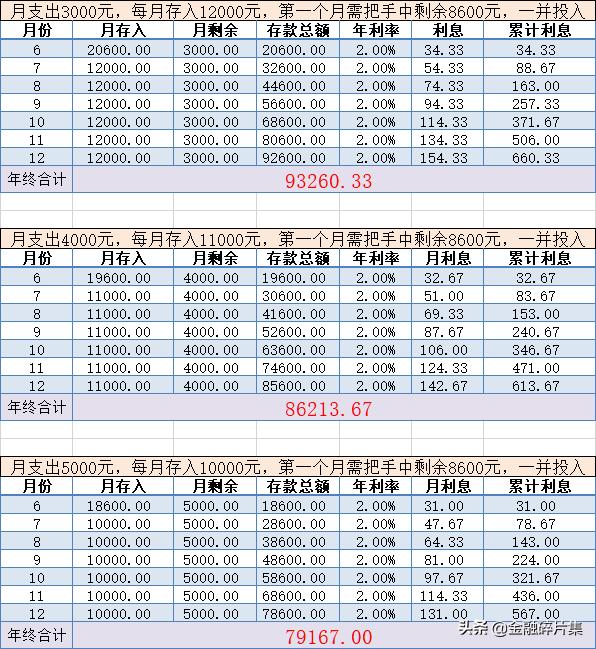

那么假設你每個月的第一天把錢打入貨幣基金中,分別根據月支出3000、4000、5000元來計算,分別有以下3種方案

以上計算,沒有計算貨幣基金的日復利,所以實際上利息要比計算得多,但也沒多多少。月支出控制在3000元以內,平均一天100元支出,相信還是可以接受的,這個最終的存款目標和你的10萬元目標,只差不到7000元。

不過如果你必須要求10萬元,那么你只能把每個月的支出控制在2000元才行。

希望能幫到你。

閱讀全文