錢放在余額寶多少合適,有風險嗎?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

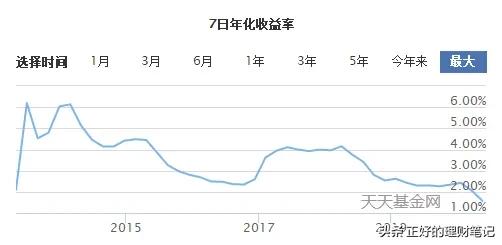

2013年余額寶剛剛上市的時候,七日年化收益一度超過6%,驚艷了市場,然而七八年之后,余額寶早已不復當年榮光,收益正在以肉眼可見的速度下滑。

但是,你要說余額寶就一無是處了?我也是不贊同的,在我看來,以余額寶為代表的安全性資產,依舊是家庭資產組合的重要組成。

01 余額寶的本質屬于貨幣型基金,安全性能較高,是家庭資產組合的必要組成。

余額寶的安全性能包括兩個方面:一方面,他的“里子”是貨幣型基金,屬于正規基金公司(天弘基金)發行的產品,受到銀證監會的監管,是正規的理財產品。

另一方面,貨幣型基金的底層資產主要投資于銀行間的資金拆借等領域,風險很小,投資虧損的可能性不高,投資人本金安全有保障。相比于股市,貨幣型基金收益雖然少,但是至少沒有巨額回撤的風險。

除此之外,余額寶還有一些優勢,背靠支付寶這么巨大的平臺,以及阿里巴巴整個體系,余額寶的流動性能非常好,不僅能夠在一定范圍隨取隨用,而且能夠直接用于購物生活。

我們在搭建家庭資產組合時,一定要根據家庭風險承受能力,進行資產配置,拿出一部分資產配置安全資產,那么安全性能高、流動性能好的余額寶就是不錯的選擇。

02 余寶額利率達歷史低位,配置余額寶比例需要控制。

國內理財市場,整體利率下行,尤其是無風險、低風險利率,余額寶七日年化一度跌破2%,最近這段時間才逐步回升為2.1%左右。1萬元的年利息不過200多元,比較微薄。

然而,后疫情時代,貨幣超發嚴重,通貨膨脹問題日漸引起關注,余額寶的利率水平很難幫助普通家庭抵抗通貨膨脹。簡單來說,你把全部資產存于支付寶,難逃資產縮水的命運。

“標準普爾家庭資產象限圖”是運用最為廣泛的資產配置方法。根據這張圖表,余額寶可以用于存放短期消費用的錢,大概是資產的10%。如果你們家風險承受能力很低,還能在保本升值的錢中,拿出一部分(0-40%),存放于余額寶。

閱讀全文