理財產品與定期存款一致嗎?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

很多人對于銀行理財產品一直以來都有一個誤區,認為理財產品與定期存款基本一致,沒有什么大風險,到期就能獲得本息收益,唯一最大的不同在于期間不能提提前支取,那么事實如此嗎?

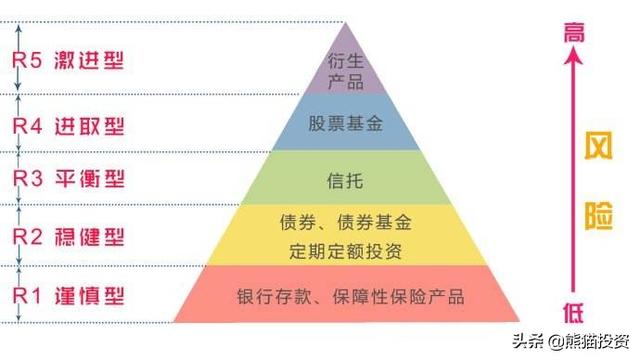

銀行理財產品分類

其實銀行理財產品并非都是低風險產品,只不過其發行的主要系低風險的產品,所以造成以上的誤區,銀行理財產品按照其風險等級劃分為:R1、R2、R3、R4、R5五個層級,層級越高風險越大。

當然銀行對于理財產品的銷售是相當審慎的,在客戶購買之前,都會讓客戶填寫一張風險承受能力的測評表,從測評表判斷客戶的風險層級,比如客戶評級為穩健型客戶,那么只能購買R1及R2層級的產品,客戶評級為進取型的客戶,可以購買R1-R4層級的產品,也就說客戶只能下拓不能往上,能購買的產品都是在其可承受的范圍之內。

現實生活中,絕大部分人(從實際銷售層面看,最少90%)都屬于穩健型以內的客戶,所以很多人夠買的都是R1及R2的產品,由于這兩個層級主投的產品都是低風險產品,所以不出意外,現實中最后都能穩妥的收回本息,這就造成了開頭所述的誤解。

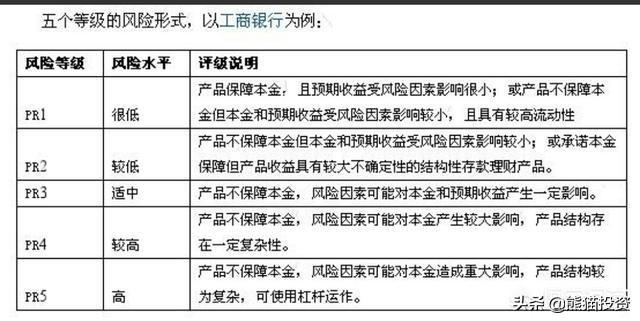

R3是中風險嗎?

R3層級的產品,確實屬于中等風險產品,相比于R1及R2,雖然其收益更高,但是也更具有不穩定性,不過與R4、R5(一般私人銀行層級的客戶才能達到購買的層級)相比,R3又相對保險,所以R3適中!

閱讀全文