大家除了上班領工資還有別的收入嗎?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

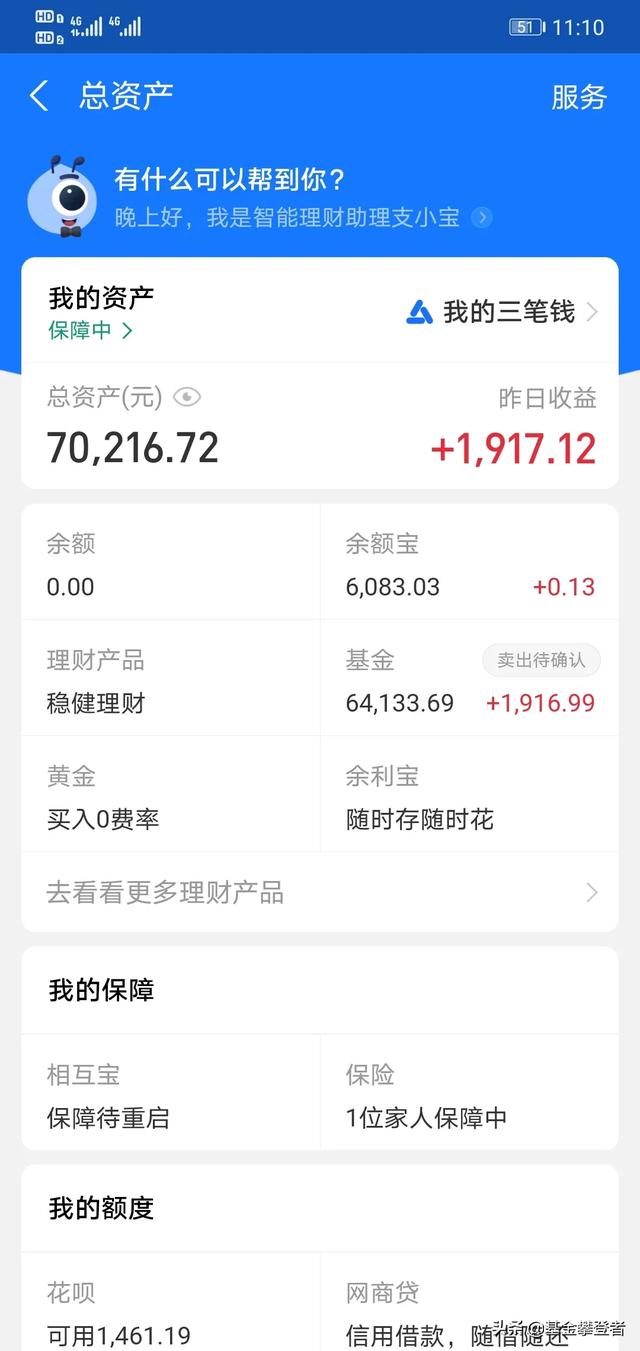

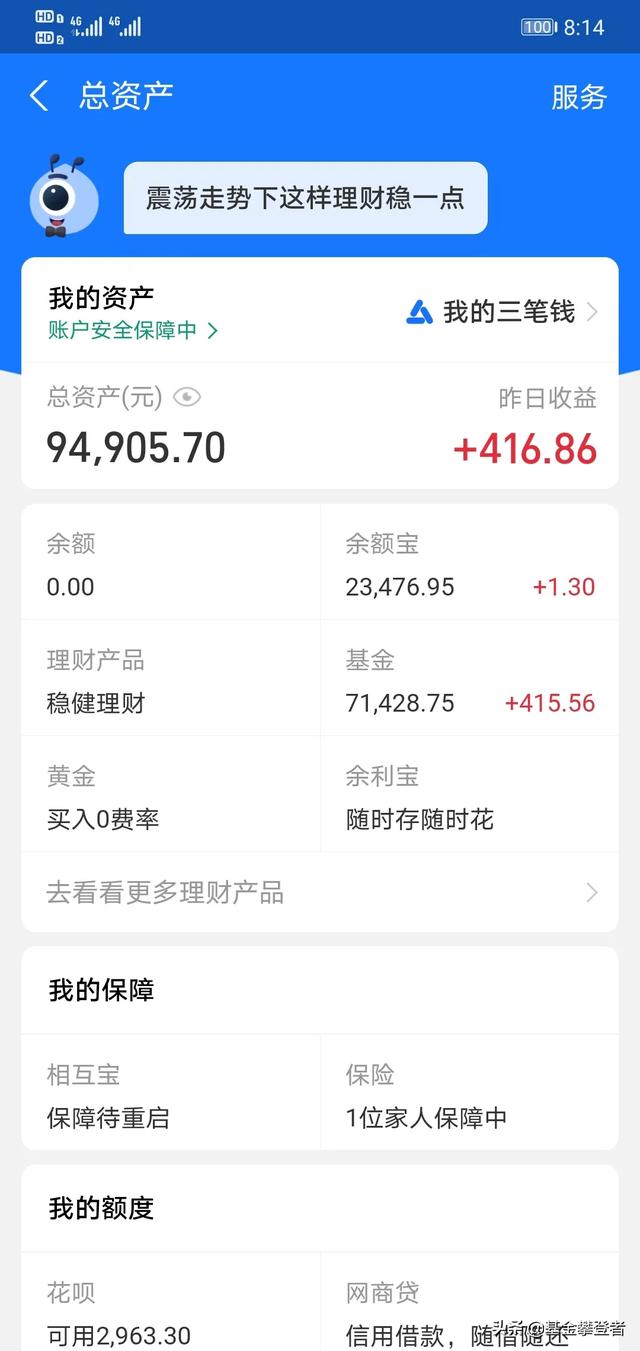

說下我自己的看法,這兩個副業我自己也有了解,第一個就是投資理財產品:

二、投資理財收益

除了上班以外,很多職場人都會對自己的財富進行打理,期望錢生錢來獲得額外的收入。

我們可以把這種渠道歸納為“投資理財”,其常見的方式有幾種。

第一、存款理財

這是最普遍,也是最為傳統的理財方式。從很早以前,人們就開始把自己的收入存銀行,獲得利息。

而時代發展至今,存款也不再是單一的理財途徑,各種“寶”橫空出世,無論活期或定期都具備相當的沖擊力。

第二、基金理財

買基金也成了一種當下的潮流,基金的類型也比較多,有保本型的,也有非保本型的,根據其對象的不同也會有差異,比如有些屬于教育基金、有些屬于養老基金。

第三、股票期貨類

假如你不滿足于上述上種更穩健的投資理財方式,則可以考慮股票期貨,就拿股票來說,你有機會一天漲停10%,收益頗豐,也有機會一天損失掉10%,欲哭無淚。

第四、其他投資形式

還有的人喜歡投資房產或者商鋪,甚至是企業的某些項目。這些投資收益預期自然很好,但風險也是巨大的。

我記得當年就看過新聞,有人投資房產,結果次年房價大跌,激動得想跳樓都有。

還有就是體力型一是體力型。比如跑滴滴、送外賣等都可以算是,這些副業基本不用太高的門檻就可以去做。

五年前,滴滴順風車剛流行時,我也短暫跑過一段時間的順風車,上下班路上兼職帶乘客,盡管賺的錢不多,可也能補貼自己的交通成本。

二是資源型。這種可以拿微商舉例,如果自己老家賣水果或者茶葉,則可以利用這些進貨的渠道做差價。

我身邊有個親戚就是在朋友圈做茶葉生意的,而他的老家則是茶葉基地,因為親戚不僅對茶葉非常了解,還有豐富的貨源渠道。

三是技能型。這些副業和我做的則差不多,比如自媒體寫作、培訓講師、咨詢顧問等。雖然門檻較高,但副業的收入“錢途”是不錯的,有些副業甚至將來具備轉成主業的可能性。我們因為主業的不順心,就渴望在工作以外尋求其他收入的安慰,這本質上是種本末倒置的行為。

那些真正賺錢厲害的人,往往都是聚焦了主業,并在這個領域做出很不錯的成績,我相信自然會取得回報。

閱讀全文

下一篇:抵御通脹最好的投資是買什么?