四十歲的你如果有100萬,以后會生活無憂嗎?

發(fā)布時間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

我國的平均壽命

按照國家衛(wèi)健委2020年6月發(fā)布的《2019年我國衛(wèi)生健康事業(yè)發(fā)展統(tǒng)計公報》,數(shù)據(jù)顯示,截止到2019年我國的平均壽命為77.3歲,你目前四十歲,那么按照平均數(shù)計算最少還有37.3年的壽命,但其實不止,因為30年后,我國的人均壽命最少也到85歲以上,甚至90歲都有可能,所以說你保守預(yù)計最少還有45年的時間。

100萬元的收益

要獲得穩(wěn)健的收益,那么100萬元只能選擇低風(fēng)險的產(chǎn)品,目前市面上低風(fēng)險的理財產(chǎn)品無非就是國債、定期、R2級以下理財產(chǎn)品以及貨幣基金等,這些產(chǎn)品的年化收益率基本都不可能超過5%,我們姑且按照5%計算,那么100萬元一年的收益為5萬元,這5萬元足夠你生活嗎?

消費水平

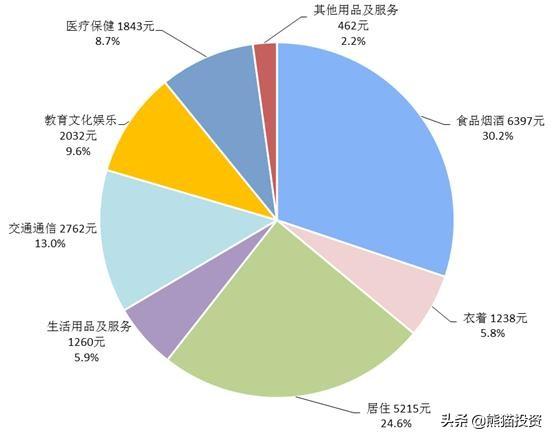

如果從全國的平均消費水平來看,2020年我國的人均消費支出僅為21210元,尚不足你5萬元的一半,但是這是全國平均水平,其實很多小孩和老年人屬于被平均的狀態(tài),她們的消費并不高,考慮到這部分的話,成年人的平均值基本都要達到3萬元以上,雖然這個值仍然低于5萬元,但你要想到通脹的問題,貨幣越來越不值錢,所以越往后的生活消費水平會越高,最終肯定會出現(xiàn)入不敷出的情況。

如果你無病無災(zāi)的話,雖然有通脹,但是等到它變?yōu)?萬元的時,需要一定的時間,而差額的時間內(nèi),其實每年的結(jié)余會累計到一定的本金,所以等到入不敷出可能是十年八年之后的事情了,到時雖然利息覆蓋調(diào)不了,但是累計結(jié)余的本金還可以在接著補助消耗,結(jié)余金完了還有100萬的本金,所以最終真的有可能依靠100萬元養(yǎng)活晚年!

閱讀全文

上一篇:普通的儲蓄卡最多能存多少錢?

下一篇:有中信銀行卡可以申請好會花嗎?