一百萬放在銀行光吃利息,不用上班可以嗎?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

我爸讓小叔在銀行存100萬,每個月只吃利息就行,四年之后小叔氣炸了,和我家斷絕了往來…

我小叔早年跟我爸一起外出打工,每天早出晚歸累死累活,幾年下來存了幾萬塊的積蓄。小叔憑借情商高,當機立斷放棄了打工的生涯,眼光獨到外出做起了蔬菜批發生意。

幾年下來買了車,手里頭還很寬裕,便在外地買了一套房子,全款180多萬。可是買完房子沒過多久,蔬菜批發生意市場被打亂,小叔的日子過得越來越不景氣,手頭也變得越來越緊。

眼看日子過得越來越緊張,傳來了一個大好消息,政府要規劃小叔的房子建一個重點中學。房子移交到政府手上,短短兩年翻了三倍多,小叔也回到了“根據地”。

小叔一回來就開始犯愁(他有兩個兒子,大兒子準備結婚了,小兒子還在上大學)。大兒子結婚惦記小叔手上的100萬,給了大兒子小兒子那邊也說不過去。

有次小叔來我家坐客,在我爸的一番建議之下,把這筆款項存到銀行。

好不容易下定決心,又開始在糾結從那個銀行比較好,經過一番對比。

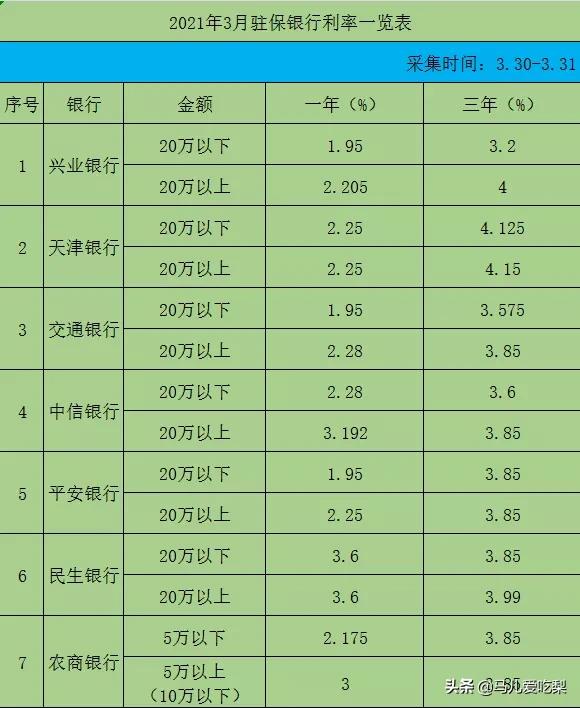

小叔還是選擇了郵儲銀行,當時存款利率五年定期在3.85。在我們小縣城存款100萬,經過小叔一般談判,五年定期年化談到4.08。(一年利息40800元)

要知道,一年40800元在小縣城夠一家生活一年的。小叔對此也很滿意,時不時來我家做做客,平時有空也來幫幫忙。

可就在三年后,房價崩不住的往上竄,小叔整個人也變得的擔憂了起來,來我家的次數越來越少。

就在第四年,房價開啟了翻一番的模式,小叔的兩個兒子在也坐不住了,紛紛指責他,當時為何不拿這100萬給他們付個首付。

現在五年沒到,取出來又太虧,進也不是退也不是,小叔對我家的態度也是越來越不好。到我妹妹結婚那一天,請了小叔沒有過來,就算斷了聯系。

100萬放在銀行光吃利息能活多久呢,在三四線城市有車有房,確實能實現不用上班管光吃利息。

如果你有100萬往銀行里存,你會選擇存到哪個銀行呢?囯有五大行(中國銀行,農業銀行,交通銀行,工啇銀行,建設銀行)存款五年定期的話利率2.75普遍很低,貸款利息也很低。

選擇小一點的銀行(如民生銀行,華夏銀行,招商銀行,中信銀行)存款五年定期的年化在3.2到3.6之間,安全性的話自然也是有保障的。

但是存這一筆100萬的收獲是也要考慮清楚,是否能跟上這貨幣貶值的速度!!

雖然有人可能用閑置的錢去買房,但銀行的利息收益遠遠比不上房價增長的速度!

100萬放在銀行,如果按照4.0%的利率計算的話,一年有4萬塊錢的利息。平均每個月有3333塊錢的利息,要知道去年人均消費支出水平是2萬塊錢,顯然一個月3千塊錢是不夠花的。

還有一個重要的點,貨幣是會貶值的,現在每個月是3千多塊錢的利息,十年之后3千多塊錢可能就值現在的100塊錢。

況且銀行的利率也不是一成不變。在今年疫情的特殊情況下,即使央行給銀行提供了足夠的流動性,所以銀行的利率也在下降。

如果在銀行存個一千萬!那樣光靠利息就能自己給自己養老了!也可以不用上班,舒舒服服過上養老的生活!

但只有100萬存銀行,光靠利息,不去上班,在三四線小縣城,勉強可以維持一家人的生活,不去上班是可以的。

如果你生活在一二線城市,存100萬光靠利息不去上班,顯然是沒辦法正常生存下去的。

閱讀全文

上一篇:什么理財方式最穩健?