如果支付寶出現(xiàn)大規(guī)模提現(xiàn),會(huì)出現(xiàn)危機(jī)嗎?

發(fā)布時(shí)間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

螞蟻金服由于監(jiān)管談話的影響中止上市以后,確實(shí)有一些人猜測會(huì)不會(huì)對支付寶的品牌產(chǎn)生影響,會(huì)不會(huì)出現(xiàn)集中提現(xiàn)的問題?如果集中體現(xiàn),可不可能會(huì)產(chǎn)生“擠兌”。

所謂的“擠兌”,是指銀行儲(chǔ)戶集中提現(xiàn),導(dǎo)致銀行現(xiàn)金流供應(yīng)不足,出現(xiàn)無法提現(xiàn)影響聲譽(yù)的現(xiàn)象。如果說銀行資不抵債,甚至還有可能會(huì)破產(chǎn)。

大家一定要搞明,實(shí)際上支付寶只是一個(gè)平臺(tái),起到了一個(gè)撮合成交的作用。具體的每一樣產(chǎn)品,出線擠兌或者無法兌現(xiàn)的情況,并不會(huì)影響支付寶的聲譽(yù)。

支付寶上的各種理財(cái)產(chǎn)品大約有這些:

第一,代售的銀行存款類項(xiàng)目。比如說某些銀行的智慧存款,定期付息。相應(yīng)的利率高達(dá)3.6%~4%以上。一般是每90天、180天或者360天支付一次利息,如果我們有急用隨時(shí)可以取現(xiàn),但是已經(jīng)支付的利息不會(huì)扣回。沒有支付利息的時(shí)間,按照活期銀行利息計(jì)算。

這些項(xiàng)目都是把錢存到了銀行,出現(xiàn)問題是銀行承擔(dān)兜底責(zé)任,一般來說銀行存款的安全性還是非常高的,雖然說這些項(xiàng)目都是中小型銀行的項(xiàng)目,支付寶為這些銀行吸引的存款規(guī)模并不大,即使集中提現(xiàn)也不會(huì)對銀行產(chǎn)生太大影響。

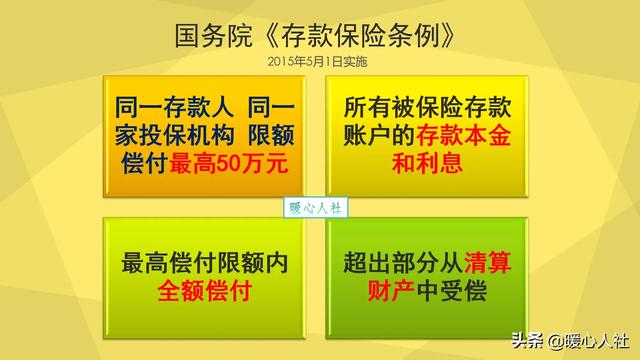

即使銀行倒閉,還有存款保險(xiǎn)條例的保護(hù),50萬元以內(nèi)的本金和利息可以得到全額保障呢,大家還是放心好了。

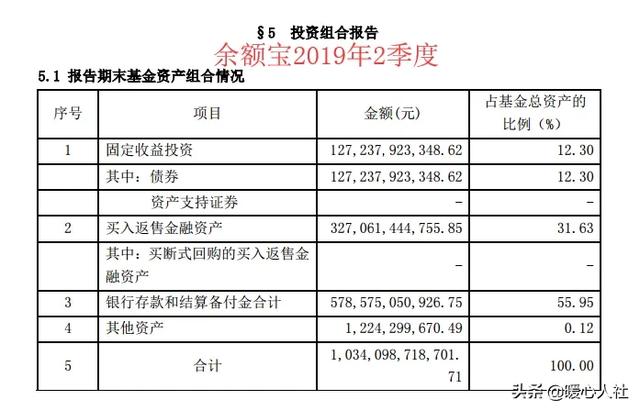

第二,余額寶的余額。很多人對于支付寶的直接印象就是余額寶,感覺這一部分錢就是進(jìn)入了支付寶。實(shí)際上,余額寶是支付寶為大家提供的增值服務(wù),最終資金的流向還是用于購買貨幣基金。目前支付寶接入了天弘余額寶貨幣基金、中歐滾錢寶貨幣A等10多只基金。

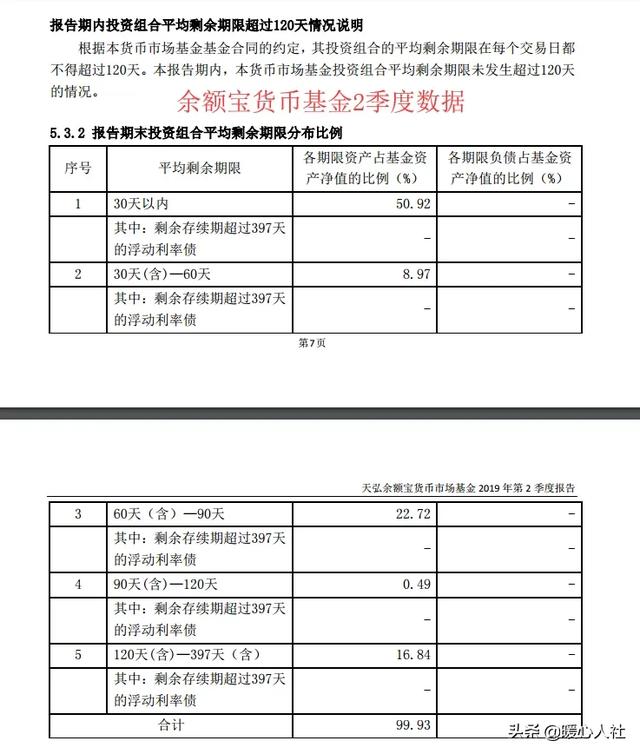

這些基金會(huì)不會(huì)出現(xiàn)擠兌呢?擠兌可以出現(xiàn),但是大家的財(cái)富并不一定受到損失。比如說天弘余額寶的2019年第2季度貨幣基金情況是平均組合期限在120天以內(nèi),30天以內(nèi)的資產(chǎn)約占總資產(chǎn)的50.92%,銀行存款約占55.95%,即使大家將錢全部提出來,可能會(huì)歷時(shí)一年以上的時(shí)間,但是絕大多數(shù)情況都不會(huì)出現(xiàn)虧本的。

實(shí)際上,一開始只要能夠保障前期一部分人前能夠順利提取,隨著信譽(yù)的樹立,慢慢的人們就不會(huì)把錢提取了,事情就不會(huì)變得那么糟。

第三,保險(xiǎn)公司、銀行提供的一些養(yǎng)老保障定開型理財(cái)產(chǎn)品。這些錢跟我們自己去銀行購買的理財(cái)產(chǎn)品一樣,收益率一般在4%~4.5%左右。但是封閉期,往往是180天到一年。封閉期內(nèi)無法提現(xiàn),到期以后會(huì)根據(jù)凈值或者有關(guān)收益進(jìn)行清算,當(dāng)然有的項(xiàng)目還可以滾存。

這些理財(cái)產(chǎn)品,實(shí)際上錢都是存在指定項(xiàng)目或者銀行賬戶中,跟支付寶沒有關(guān)系。想擠兌也沒法辦理,只能等待到期提取。到期提取實(shí)際上相當(dāng)于我們到期以后不再續(xù)期這種理財(cái)產(chǎn)品,實(shí)際上對支付寶沒有任何影響。

第四,基金產(chǎn)品。支付寶平臺(tái)確實(shí)提供了很多股票型基金、債券型基金、混合型基金,甚至還有幫你投這樣的智能理財(cái)項(xiàng)目。這一些項(xiàng)目實(shí)際上背后都是有專業(yè)的金融管理服務(wù)公司來進(jìn)行操作,賬戶有銀行監(jiān)管。支付寶只是幫助售賣,賺一些手續(xù)費(fèi)而已,如果我們想贖回,按照有關(guān)基金的贖回條件操作就可以,對支付寶沒有影響。

不過大家要明白,基金虧損了,支付寶平臺(tái)是沒有關(guān)系的。比如說股票型基金經(jīng)常的起起落落,我們虧損割肉離場,跟基金管理公司和售賣平臺(tái)都沒有關(guān)系的。除非有證據(jù)證明,支付寶將高風(fēng)險(xiǎn)的股票型基金,售賣給不適合購買的人。

支付寶能夠提供的理財(cái)項(xiàng)目,主要也就是這幾類。支付寶并不是跟一些違規(guī)的P2P公司一樣,對于客戶提供的資金進(jìn)行管理,最終造成客戶資金受到損失無法償還的情況。它只是通過平臺(tái)作用,撮合成交有需求的投資人和機(jī)構(gòu)或不買理財(cái)產(chǎn)品,并不參與有關(guān)資金的管理,這樣的風(fēng)險(xiǎn)是最小的。

閱讀全文

最新文章

更多>>

相關(guān)問答

- 如果發(fā)生戰(zhàn)爭銀行存款怎么辦

- 如果發(fā)生戰(zhàn)爭房貸還不上怎么辦

- 年金險(xiǎn)如果沒有如實(shí)告知會(huì)理賠嗎

- 如果全國統(tǒng)一彩禮3000元,你愿意嗎

- 中國銀行:如果我正確地輸入了動(dòng)態(tài)口令,但網(wǎng)銀系統(tǒng)連續(xù)多次提示動(dòng)態(tài)口令錯(cuò)誤該怎么辦

- 股票如果沒有人接手就賣不出去嗎

- 中國銀行:如果對賬單中的交易有疑問,應(yīng)如何處理

- 第二套房如果不用公積金貸款是不是就沒用了

- 中國銀行:如果在交易執(zhí)行時(shí),我的手機(jī)突然死機(jī)或網(wǎng)絡(luò)連接斷開,我該怎么處理

- 我向他人轉(zhuǎn)賬時(shí),如果對方賬號(hào)或戶名輸錯(cuò)了怎么辦

- 中國銀行:如果我的中銀e令(動(dòng)態(tài)口令牌)不小心丟失了,我該如何處理

- 中國銀行:如果我點(diǎn)擊“獲得交易碼”按鈕后沒有收到或超過三分鐘才收到短信怎么辦

相關(guān)文章